- Article Title

- 円安は止められない

市川 眞一

2022/10/21

円安・ドル高が進むなか、鈴木俊一財務相などから介入を示唆する発言が相次いでいる。また、覆面介入の噂も絶えない。介入が行われた場合、一時的に円が買われる可能性はある。ただし、介入原資には限界がある一方、為替取引の規模は極めて大きい。さらに、円安の根本的理由は金利差のため、日銀が現在の金融政策を続ける限り、円安を止めるのは難しいだろう。

10月13日の定例会見で、松野博一官房長官は、為替介入について、G7などの国際的な合意により過度の変動、無秩序な動きへの対応以外に行うことは「適当でない」と語った。6日の衆議院での代表質問において、野党側から外国為替資金特別会計(外為特会)の含み益を経済対策の財源にするよう求められたことに関する政府の姿勢の説明だ。「財源確保のために外貨を円貨に換えることは、実質的にドル売り・円買いの為替介入になる」と指摘、野党の要求に反論した。

この松野官房長官の発言は、円高への誘導を目指す介入が、国際的な枠組み上、困難であることを明確にしている。9月22日の2兆8,382億円のドル売り・円買い介入は、過度の変動への対応として米国などの理解を得たのだろう。

円安に歯止めが掛からず、市場では再び介入が行われるとの噂が絶えない。もっとも、ドル売りの原資となる外貨準備は、9月末時点で1兆2,381億ドルに止まる。大規模介入を繰り返せば、外貨準備が減少するため、原資が枯渇するとの観測から、むしろ円売りを加速させる可能性がある。

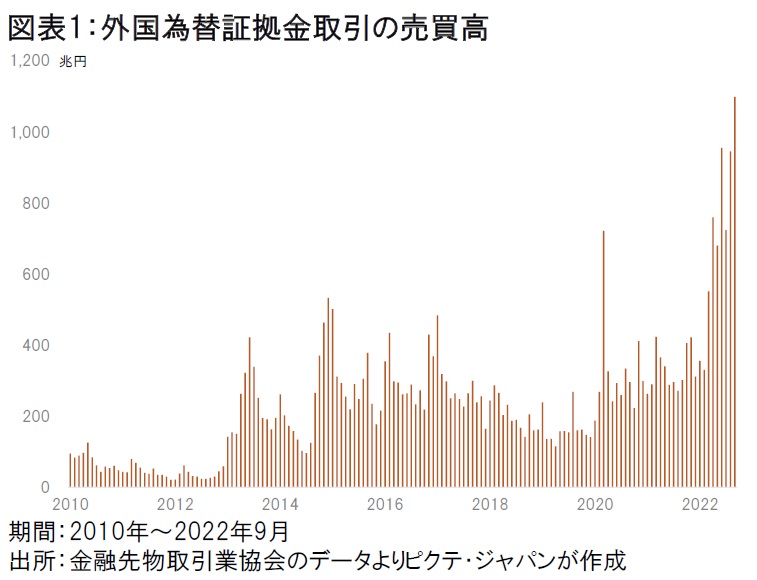

また、金融先物取引業協会のデータにれば、FX事業者を通じた個人の外国為替証拠金取引による円・ドルの取引高は、9月、1,098兆円に達し、初の1千兆円台となった(図表1)。

1日の平均売買代金は55兆円に達する。あくまでフローではあるが、証拠金取引だけでこの規模だけに、財務省による単発的な介入は、仮に3兆円規模でも持続的な効果の面で自ずと限界があるだろう。

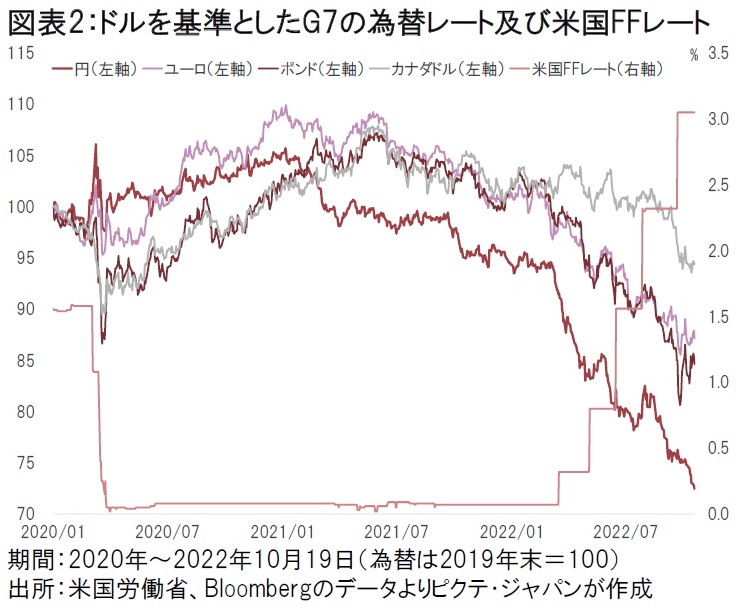

円の急落は、FRBが最初の利上げに踏み切った3月15、16日のFOMC前後から始まった(図表2)。

イールドカーブ・コントロール付き量的質的緩和(YCC)を継続する日銀に政策変更の兆しがなく、日米金利差の拡大、つまりファンダメンタルズに為替が素直に反応した結果と言えるだろう。

11月1、2日のFOMCでFRBが75bpの利上げを実施した場合、円を調達し、ドルで運用する円キャリートレードでの利ザヤはさらに大きくなる。それも、調達も運用も短期金利によるポジションになるため、債券価格変動のリスクを負う必要がない。財務省による為替介入は外貨準備の残高がドル売りの上限になる一方、キャリートレードには限界がないことを考えれば、介入で円売りに歯止めを掛けるのは難しいことが明らかだ。

結局のところ、円安を止めるには、日銀が利上げに踏み切るか、FRBが利下げを行うか、何れかもしくは両方により日米金利差が縮小する必要がある。もっとも、黒田東彦総裁はじめ日銀幹部は、近い将来における金融政策変更を明確否定している。インフレ圧力緩和のため、ドル高を歓迎するジョー・バイデン政権の下、FRBが利下げを行う可能性も低いだろう。円安の流れは止まらないと考えるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。