- Article Title

- 米国債の変動率と流動性が悪化 金利上昇スパイラルを誘発か?

田中 純平

2022/10/24

10月21日の米国株式市場はFRBの利上げペース鈍化観測等を背景に大幅高となったが、市場が注目すべきは利上げペースよりも米国債のボラティリティ上昇と流動性低下だろう。ボラティリティの上昇と流動性の低下は金利上昇スパイラルを誘発する可能性があるため、株式におけるバリュエーションの低下圧力がさらに高まるリスクがある。

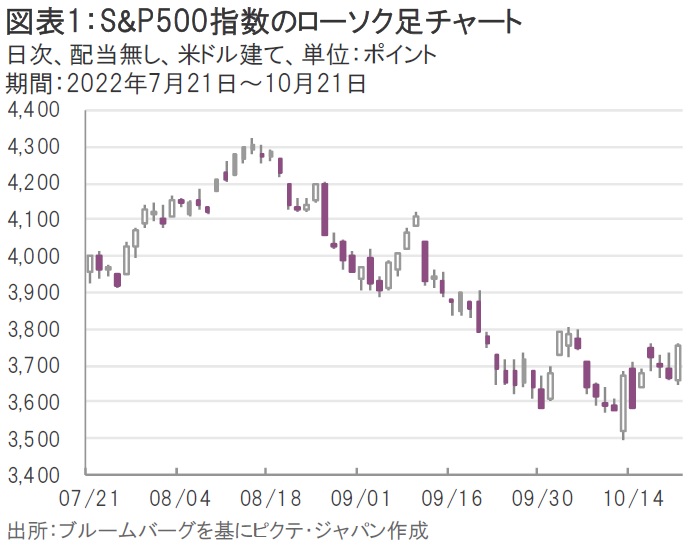

ウォール・ストリート・ジャーナル(WSJ)の著名記者ニック・ティミラオス氏は10月21日、「11月米連邦公開市場委員会(FOMC)では75bpの利上げが予想される中、12月は50bpの利上げへ減速する議論が行われる可能性がある」との観測記事を発表した。さらに、サンフランシスコ連銀のデイリー総裁が「政策金利がターミナル・レート(利上げサイクルの最終到達点)に近づくにつれ、50bpや25bpのより段階的な引き上げに減速するのが適切になるだろう」とコメントしたことなどから、米10年国債利回りは4.3%台から4.2%台まで低下し、S&P500指数は前日比2.37%高と急騰する展開となった(図表1)。

S&P500指数が2%を超える上昇となったことから、WSJの観測記事もデイリー総裁の発言も、市場にとって大きなサプライズとなった印象を受ける。しかし、前日のフェデラル・ファンド金利先物市場では11月に75bp、12月に50bpの利上げがすでに織り込まれていたことから、コンセンサス通りのシナリオがなぞられたに過ぎないとも解釈できる。米国株式市場がこのコンセンサス通りの材料に反応して上昇したとすれば、本格的な反転相場のきっかけとしては「力不足感」が否めない。

米10年国債利回りは幾分低下したとはいえ、依然として高水準であることに変わりはない。実際、米10年国債利回りはリーマンショック前後の水準まで急上昇しており、債券投資家の損失が拡大していることが推察される(図表2)。

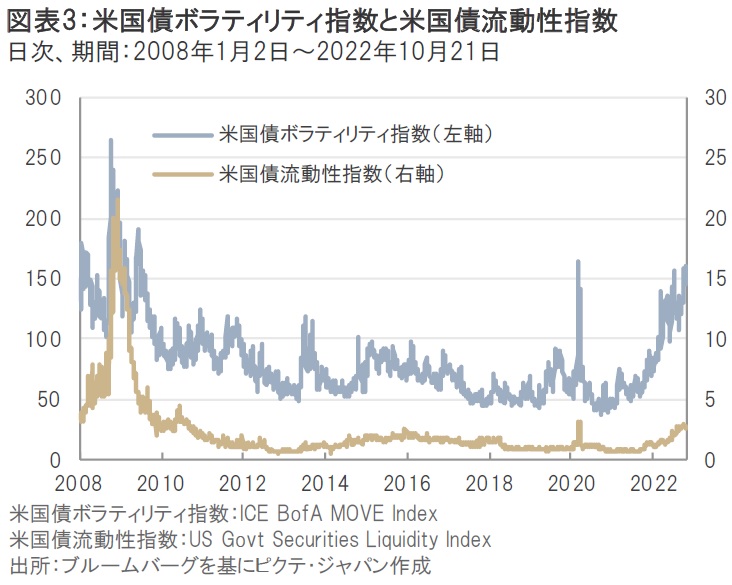

このような中、米国債におけるボラティリティ(変動率)の上昇が顕著となっている。一般的にボラティリティの上昇はリスクの高まりを意味し、特に債券価格の下落時(=金利上昇時)に発生する傾向があるため、ボラティリティの上昇を嫌って債券投資を敬遠する動きが出やすい。このため、米国債における流動性(売買のしやすさ)も低下する傾向にあり、流動性が低下するとさらにボラティリティが上昇するという悪循環が発生しやすくなる。市場では今まさにこの2つの事象が同時に発生しており、金利上昇スパイラルが起こりかねない状況になりつつある(図表3)。

米連邦準備制度理事会(FRB)は米国債の保有を減らす量的引き締め政策の真っ只中にあり、米国債の流動性は低下する一方だ。市場は利上げペースよりも流動性低下に注目すべきかもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。