- Article Title

- 大型経済対策の招く成長率の低下

市川 眞一

2022/11/04

岸田内閣は、10月28日、総合経済対策を閣議決定した。2022年度第2次補正予算の規模は29兆1千億円に達し、財源は概ね新規国債の発行になる見込みだ。財政の肥大化は、日銀の資産拡大を通じて円安をもたらすだけでなく、日本の生産性を押し下げる要因になりかねない。目先の需要創出を図ろうとすることで、結局、潜在成長率を低下させるのではないか。

岸田内閣による総合経済対策は、総事業規模72兆円、2022年度第2次補正予算による一般会計歳出が29兆1千億円に達する。英国では、リズ・トラス前首相が5年間で450憶ポンドの減税策を発表、長期金利の急騰とポンドの急落を招き、辞任に追い込まれた。日本の場合、日銀がイールドカーブ・コントロール(YYC)で10年国債の買い入れを継続しているため、金利上昇が経済を圧迫することはないだろう。

もっとも、巨額の財政支出には需要創出効果がある一方、2つの副反応があるのではないか。その1つは日銀の意図せざる量的緩和による円安であり、より深刻なもう1つの問題は、財政規律が構造的に緩む結果、経済成長を中長期的に阻害する可能性に他ならない。

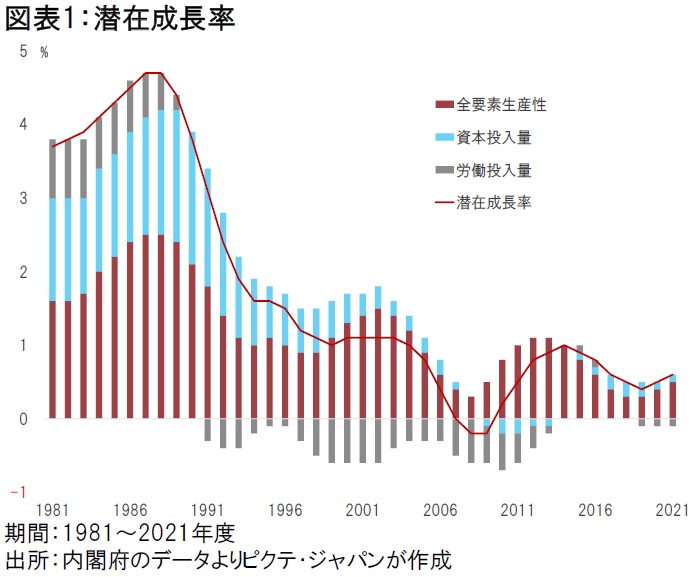

経済の潜在成長率は、技術革新の度合いを示す全要素生産性(TFP)の伸び、設備投資の変数である資本投入量、そして「就業者数×労働時間」である労働投入量・・・この3つによって決まる。日本の場合、生産人口の減少と働き方改革で労働投入量の減少は避けられないため、潜在成長率は趨勢的に低下してきた(図表1)。

もっとも、1980年代に4%台だった潜在成長率が低下した理由は、労働投入量の減少だけではなく、TFPと資本投入量の伸びが低下したことも大きい。人口動態を変えることは難しく、技術革新が成長の鍵を握るが、1990年代以降の日本はそこで大きく失速してきた。

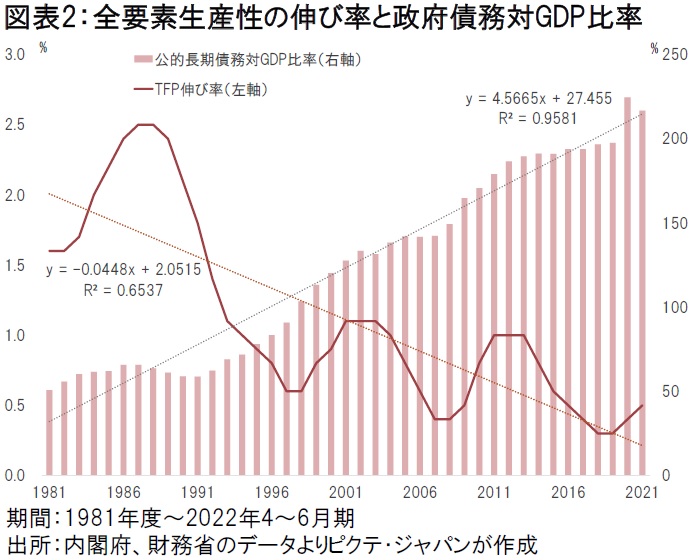

TFPの伸びが低下したのは複合要因だが、代わって増加したのは政府債務対GDP比率だ(図表2)。

1990年代初頭のバブル崩壊以降、財源なき歳出拡大が続くなかで、生産性の改善が阻害されてきたと言えるのではないか。

経済規模に対する政府債務の残高は、その国の経済における政府のプレゼンスを示す。政府の役割は、治安維持、防衛、外交、教育、社会保障、そして長期的なインフラ整備など、本来、経済合理性の観点からは見合わないものの、国民にとって必要なサービスの提供だ。それは長期的な国の成長に寄与するものだが、度を越して経済が財政依存となれば、むしろ生産性は阻害されるのではないか。

29兆円を超える一般会計の歳出は、実質的な財政ファイナンスを通じて日銀のバランスシートを膨らませ、さらなる円安の要因となり得る。物価対策のはずが、円安によりインフレを助長するとすれば、極めて皮肉な結果だ。

それ以上に大きな問題は、経済の財政依存が続くことにより、日本の生産性の伸びがさらに鈍化することだ。人口の減少に歯止めが掛かる期待が持てない以上、TFPが伸びない限り、日本経済が縮小均衡に向かう可能性は否定できない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。