- Article Title

- 「テイラー・ルール」はFRBの利上げ継続を示唆?

田中 純平

2022/11/24

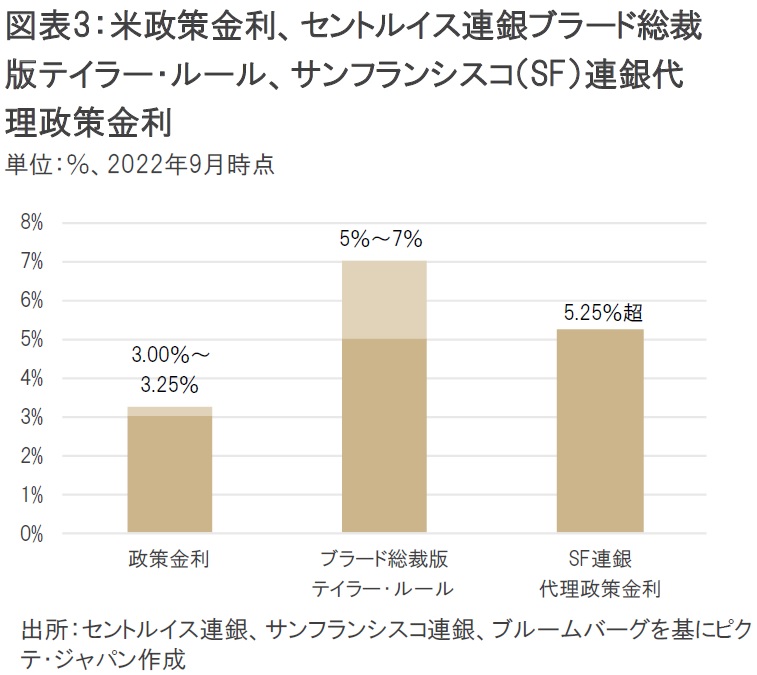

セントルイス連銀のブラード総裁は17日、「テイラー・ルール」に基づく政策金利の適正値を5%~7%と推計し、追加利上げの必要性を主張した。しかし、サンフランシスコ連銀によれば、FRBの「フォワード・ガイダンス」と「バランスシート調整」を考慮すれば、実質的な政策金利は今年9月時点で5.25%超だと指摘し、政策金利は見た目以上に引き締め的だとした。

セントルイス連銀のブラード総裁は17日の講演で、FRB(米連邦準備制度理事会)の政策金利は「テイラー・ルール」に基づくインフレ抑制的な適正値に十分達していないと指摘した。ブラード総裁は、2022年9月時点におけるインフレ抑制的な政策金利の水準を5%~7%と推計しており、これは当時の政策金利(3.00%~3.25%)を優に超える水準だ(2022年11月24日現在は3.75%~4.00%)。

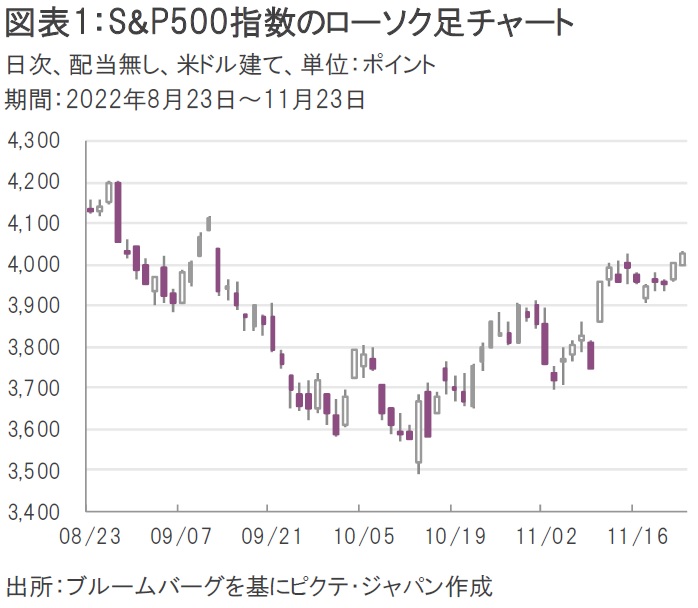

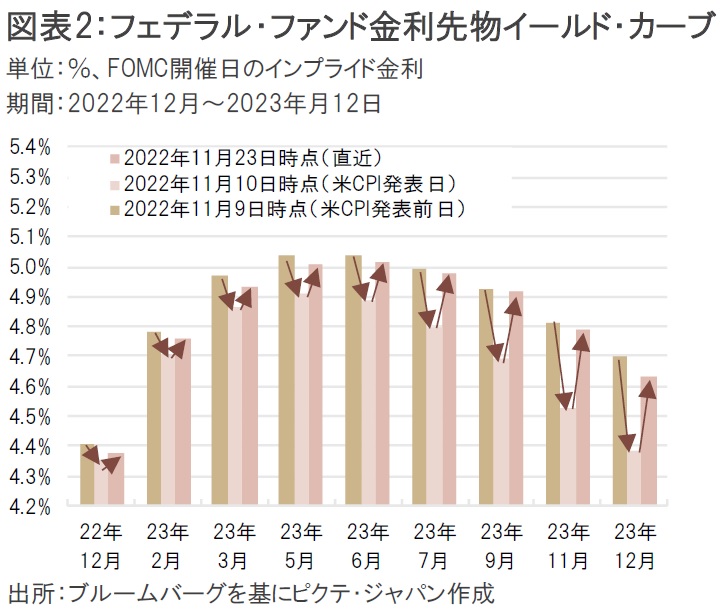

これを受けてS&P500指数は一時軟調な展開となったほか、フェデラル・ファンド金利先物市場が織り込むターミナル・レート(今回の利上げサイクルにおける最終到達点)も10日の「逆CPIショック」前の5.0%まで再び上昇した(図表1、2)。FRBがタカ派からハト派へ転換する「ピボット」への期待はやや後退したと言えよう。

「テイラー・ルール」とは、米スタンフォード大学のジョン・ブライアン・テイラー教授が考案した政策金利の適正値を求める計算式で、中立金利やインフレ・ギャップ、需給ギャップなどの変数を用いて算出される。FOMC(米連邦公開市場委員会)では必ずしも「テイラー・ルール」に沿って政策金利が決定されているわけではなかろうが、ブラード総裁のように「テイラー・ルール」が目安として参照されている可能性はある。

ただ、「テイラー・ルール」は前提となる中立金利や需給ギャップ自体が推計値になるため、推計のために推計を用いる「危うさ」が常につきまとう。また、インフレ・ギャップの計算では、どの物価指標(CPI又はPCE、総合又はコア)を用いるかによって結論が大きく変わってしまうリスクもある。ちなみに、ブラード総裁はコアPCEとダラス連銀刈り込み平均PCE(PCE変動率ランキング上位31%と下位24%を除外したもの)を使用している。(FRBは食品・エネルギーを除いたコアPCEを最も重視しているとされるが、食品・エネルギー価格の上昇が足元における物価上昇の主因となる中、物価上昇率をコアのみで捉えることにはやや違和感を覚える)。

さらに、インフレ・ギャップや需給ギャップは時の経過とともに変化するため、「テイラー・ルール」によって示される政策金利の未来予想も加味する必要がある。

11月7日にリリースされたサンフランシスコ連銀のエコノミック・レターでは、(ブラード総裁の主張とは対照的に)現状の政策金利が見た目以上に「引き締め的」だと指摘している。FRBの金融政策は08年以降、「フォーワード・ガイダンス」や「バランスシート調整」といった政策金利以外の政策ツールが台頭したことから、それらを考慮した代理的な政策金利の推計が必要だと主張する。

サンフランシスコ連銀は米国の国債金利や住宅ローン金利、信用スプレッドなど、金融市場における12の指標を基に代理政策金利(proxy federal fund rate)を算出しており、2022年9月時点で5.25%超と推計している。「フォワード・ガイダンス」や「バランスシート調整」を加味すれば、当時の政策金利よりもさらに約2%ポイントも追加利上げが行われたのと同等の引き締め効果があった計算になる。また、このエコノミック・レターでは「テイラー・ルール」が「フォワード・ガイダンス」や「バランスシート調整」といった新たな政策ツールを考慮していない、といった問題点も指摘している。

現行の政策金利が緩和的だと主張するセントルイス連銀のブラード総裁と、現行の政策金利が見た目以上に引き締め的だと主張するサンフランシスコ連銀は、真っ向から意見が対立しているように見える(ただし、サンフランシスコ連銀のエコノミック・レターでは、政策金利の適正値については何も言及していないので注意が必要)。

結局のところ、FRBの総意を把握するには12月FOMCの結果を基に総合的に判断せざるを得ないだろう。パウエルFRB議長の会見はもちろんのこと、ドットチャート(FOMC参加メンバーの政策金利予測)がどの程度上方修正されるかが注目ポイントになる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。