- Article Title

- 逆CPIショックは賞味期限間近?米国株のリスク要因

田中 純平

2022/11/30

中国では「ゼロコロナ政策」の継続や「共同富裕」による不動産市場の低迷等を受けて、中国実質GDP成長率(市場予想)の下方修正が進んでいる。また、米連銀当局者からは利上げ継続を示唆するタカ派発言が相次いでおり、FRBがタカ派からハト派へ転換する「ピボット」期待も後退しつつある。「逆CPIショック」による株価急反発も、賞味期限間近の可能性がある。

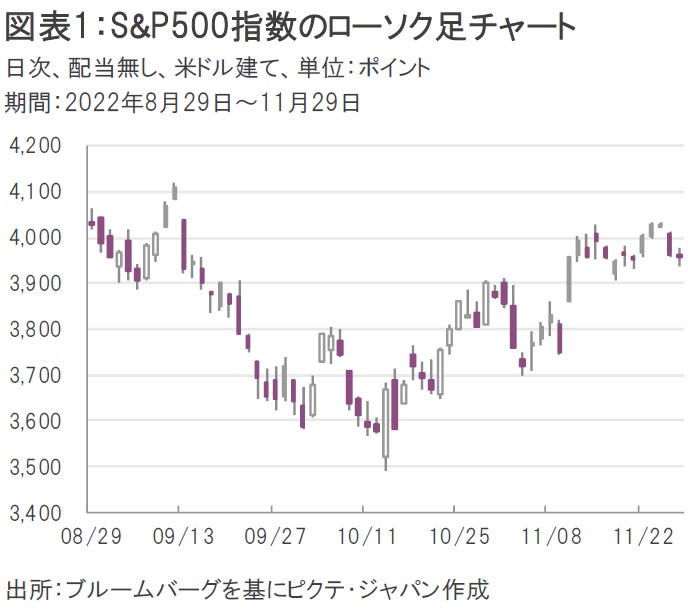

中国「ゼロコロナ政策」に対する抗議活動が北京、上海、新疆ウイグル自治区などで広がったことを受けて、11月28日のS&P500指数は前日比1.54%安となった(図表1)。

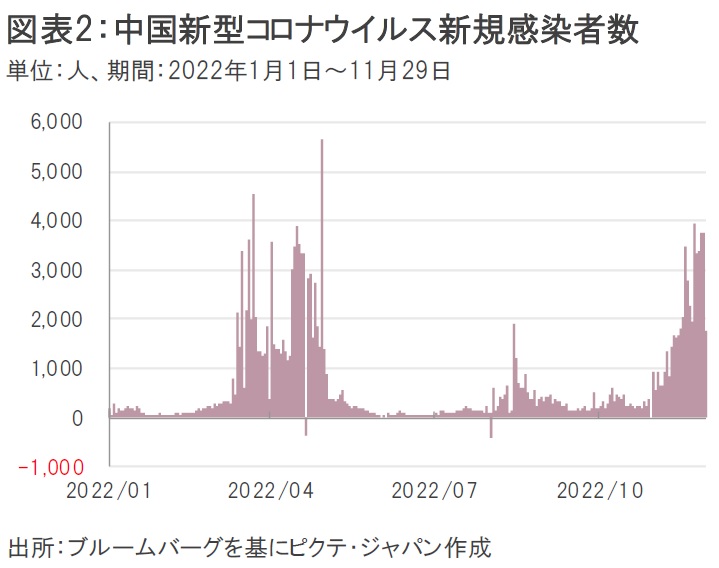

中国ではロックダウン(都市封鎖)や移動制限を通じた徹底的な感染抑制対策を講じており、中国全体で約4億人が何らかの制限を受けていると報道されている。しかし、厳格な感染対策にもかかわらず、足元では新型コロナウイルスの新規感染者が拡大傾向にあり、今年春のピークに迫る勢いとなっている(図表2)。

米バイデン政権の首席医療顧問で米国立アレルギー感染症研究所(NIAID)のアンソニー・ファウチ所長は11月28日、中国の「ゼロコロナ政策」は公衆衛生の観点から意味をなさないとの見解を示し、中国が抱える最大の課題はワクチン接種率の低さと、欧米で使用されているファイザー・ビオンテック製やモデルナ製ワクチンと比較して中国製ワクチンの効力がないことだと指摘した。また、中国には出口戦略が用意されていないとも語っており、事態収束の糸口が見えない状況となっている。

中国政府は4月にゼロコロナ政策を緩和した場合に「200万人の死者が出る」との試算値を出しており、より有効なワクチンが使用できない中、ゼロコロナ政策を継続せざるを得ない事情がある。

「ゼロコロナ政策」による中国経済への影響は甚大だ。すでに一部の工場は操業を停止しており、グローバル・サプライチェーン(供給網)への影響が懸念されている。また、外出等が制限されているため、個人消費が抑制される可能性もある。

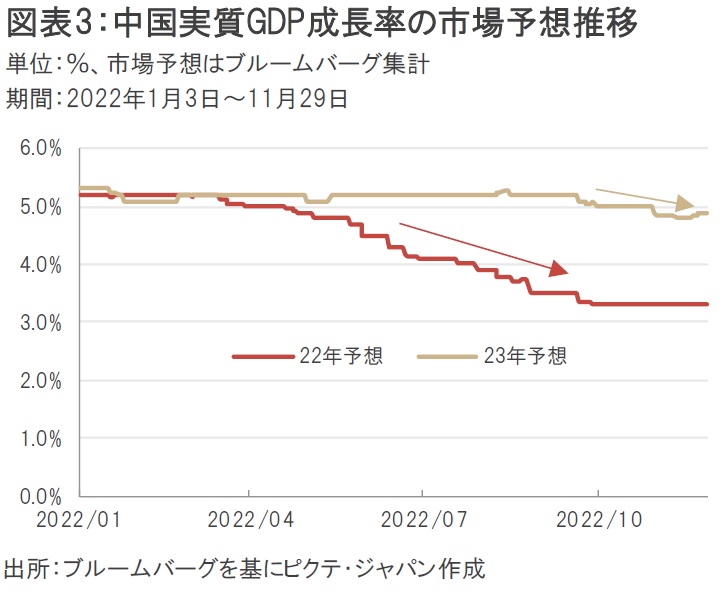

中国実質GDP成長率の市場予想は、「ゼロコロナ政策」や「共同富裕」を背景とした不動産市場の低迷等を受けて下方修正が進んでいる(図表3)。2022年における中国の実質GDP成長率予想は、年初時点の+5.2%から11月29日時点で+3.3%まで低下したほか、2023年の実質GDP成長率予想は今月に入って5%を割れた(11月29日時点で+4.9%)。経済規模で世界第2位の中国景気が急減速となれば、米国も無傷ではいられないだろう。

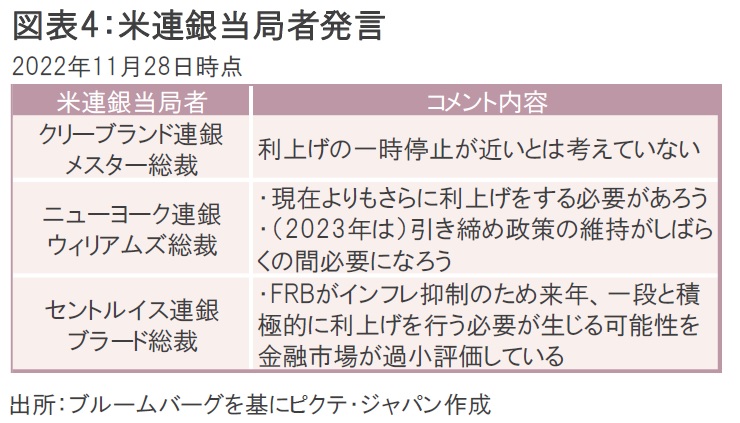

11月10日に発表された米10月CPI(消費者物価指数)が市場予想を下回ったことを受けて、FRB(米連邦準備制度理事会)がタカ派からハト派へ転換する「ピボット」への期待が高まった。しかし、11月28日の米連銀当局者からは利上げ継続を示唆する発言が相次ぎ、早期の利上げ停止や利下げ観測の火消しに走っている。

クリーブランド連銀メスター総裁は利上げの一時停止が近いとは考えていないと語ったほか、ニューヨーク連銀ウィリアムズ総裁は2023年に引き締め政策の維持がしばらくの間必要になると指摘、セントルイス連銀ブラード総裁は一段と積極的に利上げを行う必要が生じる可能性を金融市場が過小評価していると主張した。

「中国景気減速」 と「利上げ継続」の観測が高まる中、「逆CPIショック」による株高も賞味期限間近の可能性がある。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。