- Article Title

- 日本株の考え方

市川 眞一

2023/01/06

2023年の日本株については、バリュエーションの割安感から、年後半の上昇に対する期待が強いようだ。ただし、日本株停滞の根底にあるのは、低水準の株主資本利益率(ROE)である。日本企業の利益の積み上げには米国景気の加速が不可欠だが、それならば米国株へ投資する方が合理的と言える。東京市場が2年連続で世界指数をアウトパフォームするのは難しいだろう。

1月2日付けの日経ヴェリタスは、例年恒例の市場アンケートを報じており、見出しは『荒天に耐え跳躍、株価3万1千円超えへ』だった。記事によれば、回答者の半分近い46.0%が今年の日経平均の高値を「3万円~3万2千円」と予想、「3万円未満」との回答者は15.9%に止まった。

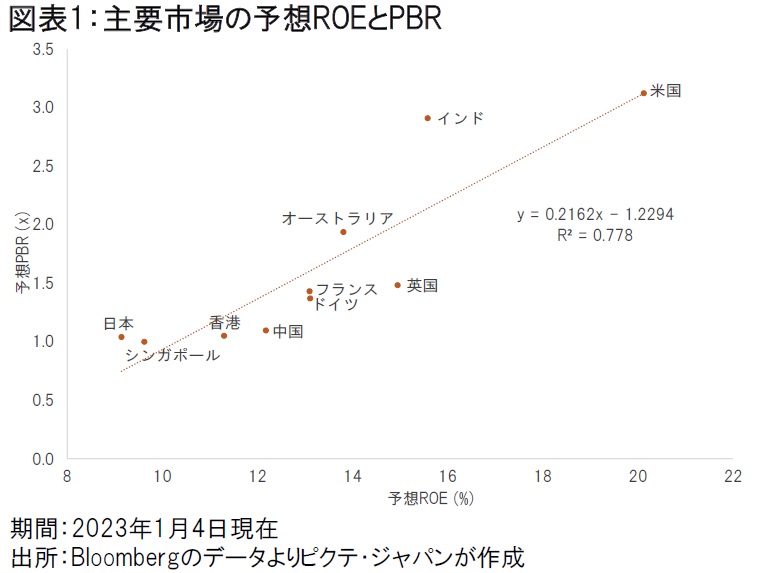

背景はバリュエーションから見た割安感のようだ。1月4日現在、日本株の予想株価収益率(PER)は11.4倍であり、過去との比較では確かに低水準と言える。ただし、世界主要10市場の平均は12.9倍であり、米国を除けば10.7倍だ。国際比較の上で、東京市場が特に割安なわけではない。

また、日本株の予想ROEは9.1%に止まり、主要市場では最も低水準だ。株価純資産倍率(PBR)との関係では、日本の位置は一次回帰直線のやや上方となっている(図表1)。これは、日本株のバリューの評価の低さが、株主資本に対する利益水準を反映した結果であることを示しており、東京市場が相対的に割安な水準にあるとは言えないだろう。

ちなみに、「PBR=株式時価総額/純資産=(当期利益/純資産)×(株式時価総額/当期利益)=ROE×PER」なので、市場が企業価値を純資産の何倍に評価しているのかは、足下の資本利益率であるROE及び将来へ向けた成長への期待を示すPERの積になる。日本経済の潜在成長率が0.5%程度に止まることを考えれば、PERの相対的な低さは合理的と評価すべきかもしれない。

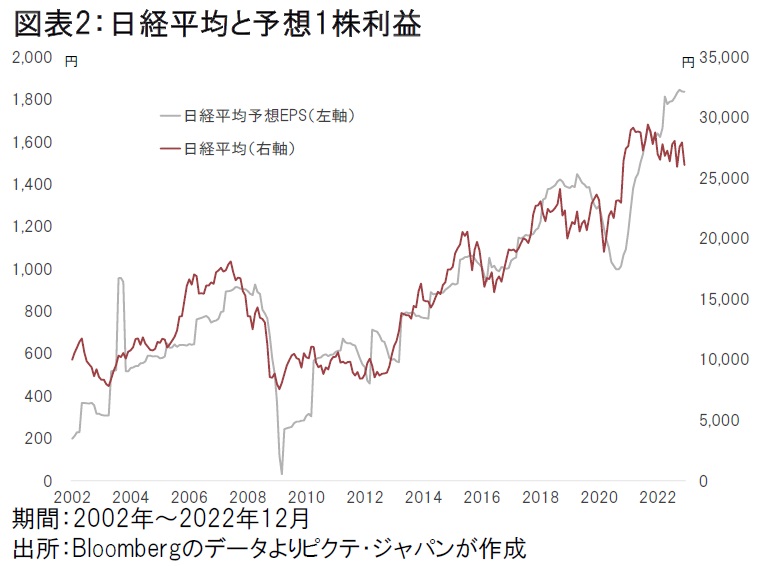

バリュエーションの比較から見た日本株の相対的位置が概ね適正な状況にあると判断される場合、次に株価の絶対的水準を動かすのは企業業績のモメンタムだろう。2000年代初頭のITバブル崩壊以降、日経平均の推移は、概ね構成銘柄の予想1株利益と連動してきた(図表2)。

現時点でのアナリストのコンセンサスは、2023年における利益の拡大を見込むものとなっている。仮に利益の上方修正があるなら、日本株が昨年の下落を取り戻す可能性はあろう。

ちなみに、日経平均の予想1株利益は、米国景気に連動する傾向が強い。稼ぎ頭である自動車、電機などの企業群の場合、国内ではなく、米国を中心とした海外のマーケットが主戦場となっているからではないか。つまり、日本株の動向は、米国経済のベクトルに大きく左右されるだろう。

この見方が正しいとすれば、日本株の上昇局面において、米国株はより高いパフォーマンスを示している可能性が強い。昨年の米国市場の下落は、FRBが持続的な利上げに踏み切るなか、景気の先行き不透明感を反映したものと見られるからだ。米国景気が再加速するならば、日本株よりもROEが大幅に高い米国株が先行して上昇するだろう。

昨年、日本株はMSCI世界指数を5年ぶりにアウトパフォームした。もっとも、FRBの利上げ局面が一巡し、米国経済の不透明感が緩和された場合、それを真っ先に反映するのは、東京市場ではなく、米国市場と考えるべきではないか。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。