- Article Title

- マクロで楽観、ミクロで悲観?米国株の勘所

田中 純平

2023/01/27

欧州経済のソフトランディング観測や中国経済のリオープン等を背景に、米国における実質GDP成長率の市場予想は足元で上方修正に転じている。マクロ経済見通しの好転等を受けてS&P500指数も回復基調となっているが、その一方で市場予想EPS成長率は下方修正トレンドとなっており、方向感は定まっていない。

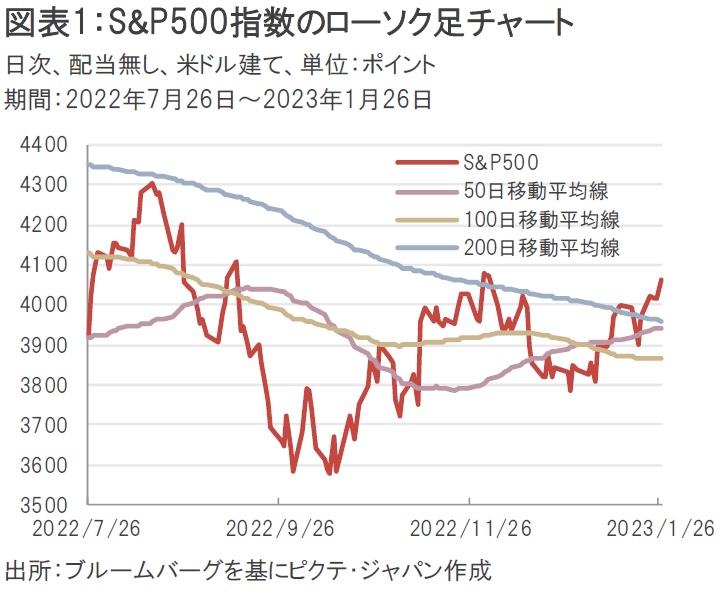

S&P500指数は上値抵抗線として意識されていた200日移動平均線を上回り、心理的な節目とされていた4,000ポイントも超えてきた(図表1)。株価上昇の背景にあるのは、欧州経済におけるソフトランディング(軟着陸)観測と中国経済のリオープン(経済再開)だ。

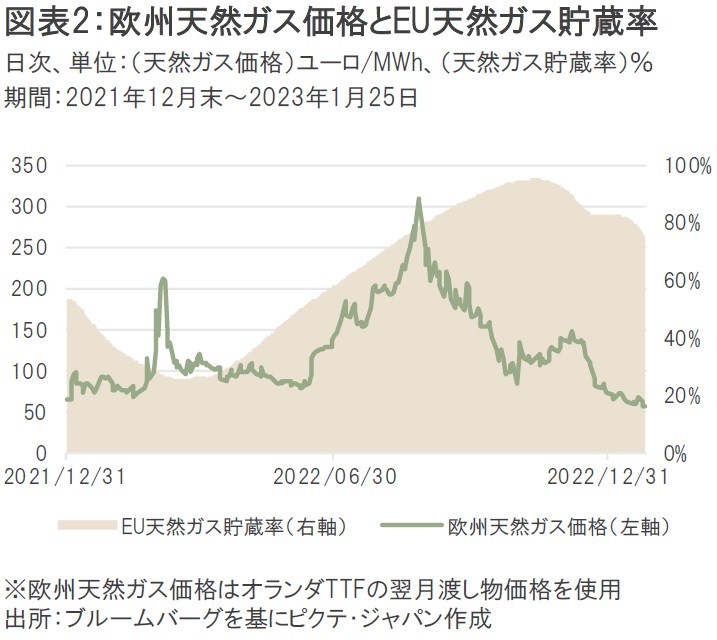

欧州では記録的な暖冬等を受けて天然ガス先物価格が急落するなど、インフレ圧力に緩和の兆しが見え始めている。1月25日時点の天然ガス貯蔵率もEU(欧州連合)全体で約75%となっており、エネルギー危機を回避することに成功している(図表2)。

また、1月24日に発表された23年1月のS&Pグローバル・ユーロ圏総合PMI(速報値)も、市場予想の49.8を上回る50.2となり、前月の49.3から改善したことも、欧州経済のソフトランディング観測を後押しする材料となった。

さらに、中国のゼロコロナ政策解除によるリオープンも相場の支援材料になっている。中国がゼロコロナ政策を解除したことで、中国からの需要が急激に高まるとの見方が強まり、米国株式市場では景気敏感株が物色される展開となった。しかし、S&P500指数における市場予想EPS(1株当たり利益、FY23)は下方修正が続いているため、足元の株価上昇はあくまでPER(株価収益率)が上昇することによってもたらされる「期待先行型」である点は留意が必要だ。

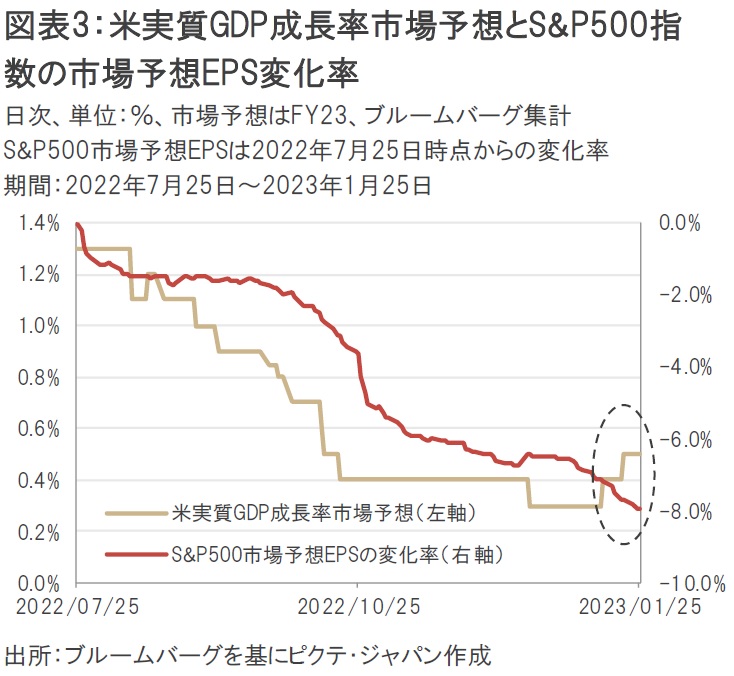

前述したとおりS&P500指数の市場予想EPS(FY23)は下方修正トレンドが継続している。6カ月前時点からの変化率は約-8%となっており、アナリストが米国企業全体の業績見通しに関して慎重になっていることがうかがえる。しかし、23年における米実質GDP(国内総生産)成長率の市場予想は足元で上方修正に転じてきており、マクロ経済予想を行うエコノミストと、業績予想を行うアナリストとの間で乖離が生じている(図表3)。

米経済の見通しにおいても、欧州経済のソフトランディング観測と中国経済のリオープンが反映さていることが推察されるが、中長期的な株価変動要因の説明力という点では「GDP」よりも「EPS」のほうが高いことを考慮すると、マクロ経済の改善期待を反映したかのような株価上昇はやや心許無い。

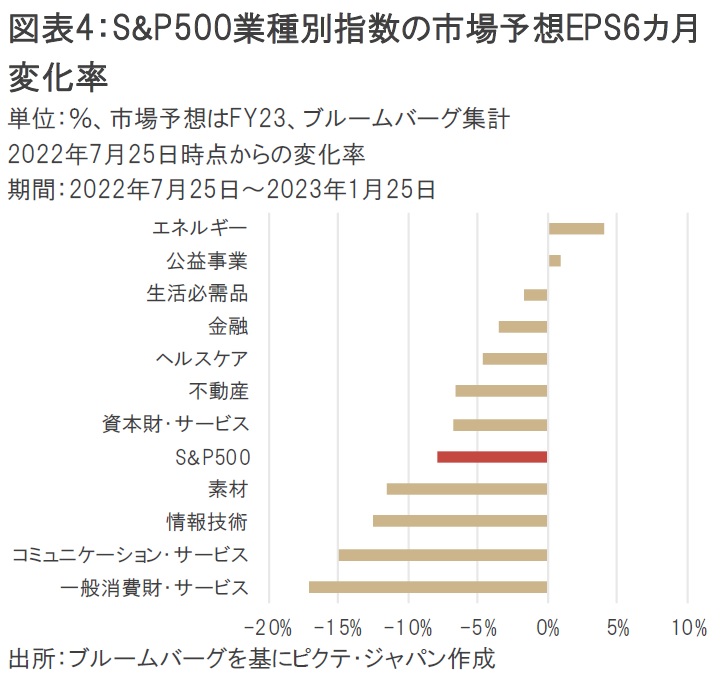

過去6カ月の市場予想EPS(FY23)の変化率を業種別で見ると、一般消費財・サービスやコミュニケーション・サービス、情報技術といった景気敏感セクターの下方修正が目立つ一方、(エネルギーセクターはさて置き)公益事業や生活必需品といったディフェンシブ・セクターではほとんど市場予想に変化は無く、企業業績面で業種間格差が拡大していることが分かる(図表4)。本格的な相場反転を見込むには、景気敏感セクターにおける市場予想EPSの底打ちを確認する必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。