- Article Title

- 「嵐の前の静けさ」か?米国金融環境は依然緩和的

田中 純平

2023/03/07

FRBはこれまで急ピッチかつ大幅な利上げペースで金融引き締め政策を行ってきたが、シカゴ連銀が算出する全米金融環境指数は依然として「緩和的」な水準にある。FRBが金融引き締め政策を長期化した場合、全米金融環境指数はいずれ「引き締め的」な水準へ上昇する可能性があり、その際は同指数を構成する「リスク」指標が悪化するシナリオが考えられる。

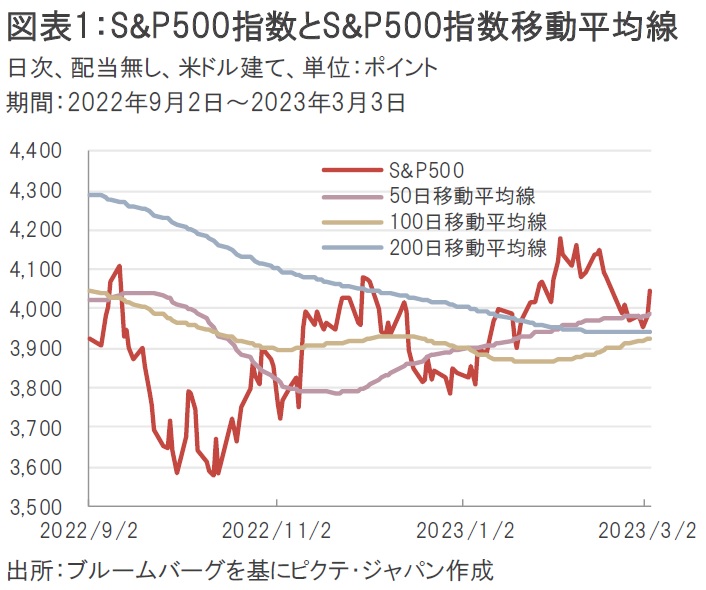

先週1週間のS&P500指数は、週前半はFRB(米国連邦準備制度理事会)による金融引き締め期間の長期化等が引き続き警戒されたが、3月2日に米アトランタ連銀ボスティック総裁が「夏までに利上げを停止できる状況になるかもしれない」と発言したことをきっかけに週後半は反発、週間騰落率は1.90%高となった(図表1)。

FRBの政策金利であるフェデラル・ファンド金利の先物市場では、今年7-9月のターミナル・レート(利上げの最終到達点)が5.4%(3月3日時点)となっていることから、市場参加者は0.25%の利上げをあと約3回分予想していることになる。FRBは政策金利の誘導目標をおよそ1年間で4.50%引き上げているため、今後の市場予想も含めると約1年半で5.25%の利上げが実行される計算になる。これは1977~78年当時の急ピッチかつ大幅な利上げペースに相当する。

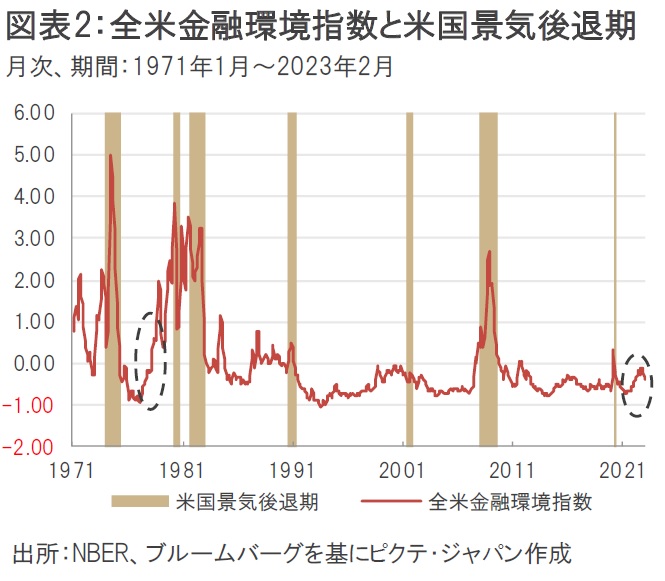

しかし、米国金融市場は今のところ平静を保っている。米シカゴ連銀が算出する全米金融環境指数(短期金融市場、債券市場、株式市場、シャドー・バンキングの金融環境を示す指数)は今年2月24日時点でマイナス0.41となり、過去の平均的な水準(=0)を下回る「緩和的」な状態を示している(図表2)。

1977年2月18日から78年12月1日においては、全米金融環境指数はマイナス0.94からプラス1.98まで上昇していたので、今回の利上げ局面とは明らかに様相が異なる。

全米金融環境指数が示す値とは対照的に、FRBは金融環境(financial conditions)が「引き締め的」であると繰り返し主張している。FRBが3月3日に公表した金融政策報告書においても、政策金利や債券市場の利回り上昇、レバレッジド・ローンや投機的格付けの社債の発行低迷、クレジットカード・ローンや自動車ローンの延滞率上昇等を理由に、金融環境はより「引き締め的」になったと結論づけている。(1977-78年当時は全米金融環境指数の構成項目が現在とは異なるため公平な比較にはならないが)もし、FRBの見解が正しいとするならば、全米金融環境指数もいずれはプラス圏(=引き締め的)まで上昇するシナリオも想定しておく必要があるだろう。

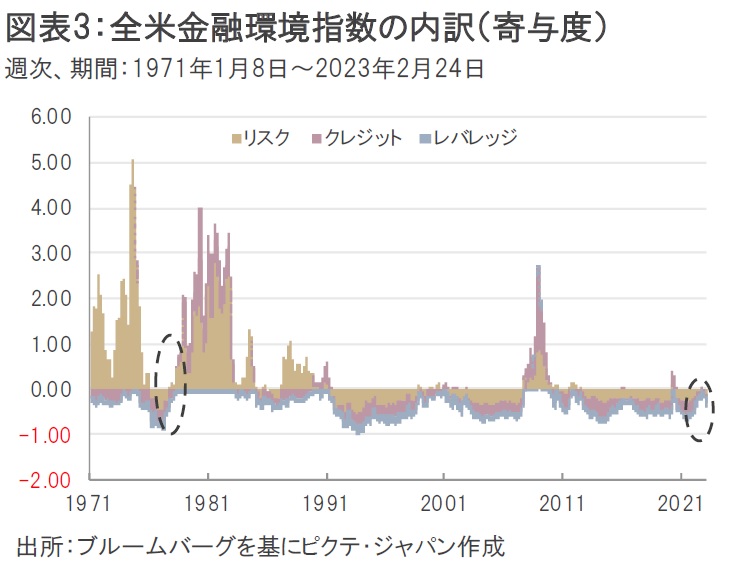

全米金融環境指数は105の指標から算出されており、その105の指標はそれぞれ「リスク」、「クレジット」、「レバレッジ」の3つの項目に分類される。1977~78年はこの「リスク」指標が大きく上昇するかたちで「引き締め的」な環境がもたらされていたため、今後は「リスク」指標の動向に目を向ける必要があると考える(図表3)。

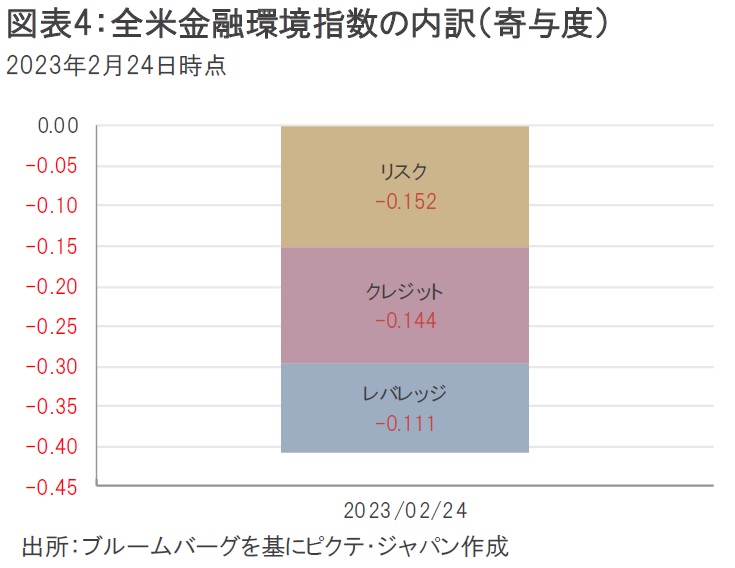

「リスク」指標の中で構成比率が比較的高いものとしては、「3-5年CMBS(商業不動産担保証券) AAAスプレッド」や「5年ABS(資産担保証券)/米国債利回りスプレッド」、「2年金利スワップ/米国債利回りスプレッド」、「VIX(S&P500指数のインプライド・ボラティリティ)指数」などが挙げられる。いずれも今のところ目立った動きはなく、「リスク」指標全体で見ても2023年2月24日時点の寄与度はマイナス0.152と落ち着いている(図表4)。

FRBが金融引き締め政策を長期化すれば、金融市場へのストレスも高まることが想定される。今週のパウエルFRB議長の議会証言や雇用統計に市場関係者の注目が集まることは必至だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。