- Article Title

- ファースト・リパブリック・バンクはなぜ破綻したのか?

田中 純平

2023/05/02

資産規模で全米14位の地銀だったファースト・リパブリック・バンク(FRC)が5月1日付で経営破綻となり、米連邦預金保険公社(FDIC)の公的管理下に置かれた。また、米銀最大手のJPモルガン・チェースは同日、FDICが実施した緊急入札でFRCを約106億ドルで買収したことを明らかにした。米銀破綻としては史上2番目の規模となった今回の破綻はなぜ起こったのか?資産と負債の両面から分析を行う。

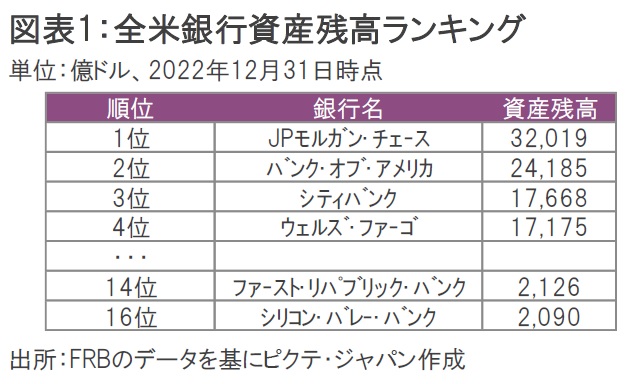

2022年12月末時点の資産規模で全米14位の地銀だったファースト・リパブリック・バンク(FRC)が5月1日付で経営破綻となり、米連邦預金保険公社(FDIC)の公的管理下に置かれた(図表1)。米銀の破綻としては、2008年に経営破綻した米貯蓄金融機関ワシントン・ミューチュアルに次ぐ史上2番目の規模となる。

また、米銀最大手のJPモルガン・チェースは同日、FDICが実施した緊急入札でFRCを約106億ドルで落札したと発表し、資産では融資債権(約1730億ドル)と保有証券(約300億ドル)、負債では預金(約920億ドル)と米連邦住宅貸付銀行(FHLB)制度による借入れ(約280億ドル)を引き取ることとなった。さらに、JPモルガンとFDICは、FRCの一戸建て住宅向けローンと商業用ローンの損失と回収額を分け合うことになる。

米国ではJPモルガンのように全米預金シェア10%を超える銀行が他行を買収することを禁止しているが、米政府からの緊急要請ということもあり特例措置が適用されたようだ。JPモルガンはこの買収によって約26億ドルの一時利益と23年~24年で約20億ドルのリストラ費用を見込み、内部収益率(IRR)は20%超と試算する。この発表を受けてJPモルガン株は前日比2.14%高となった。

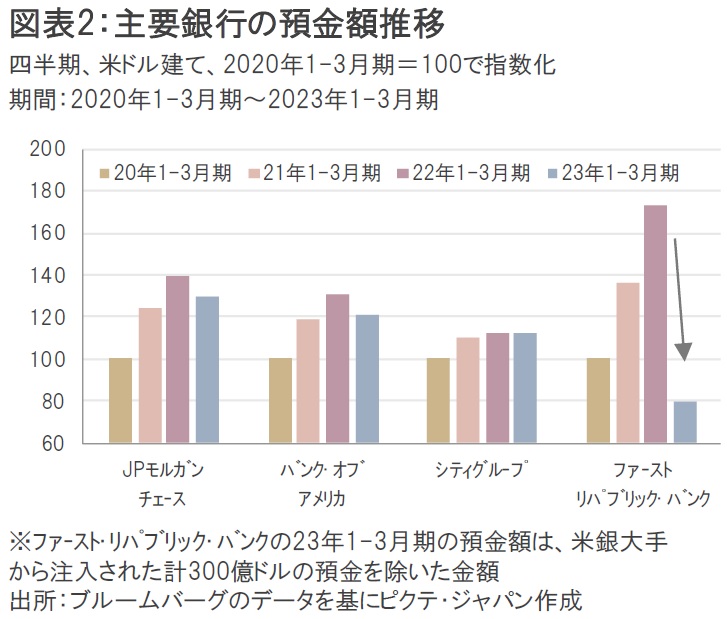

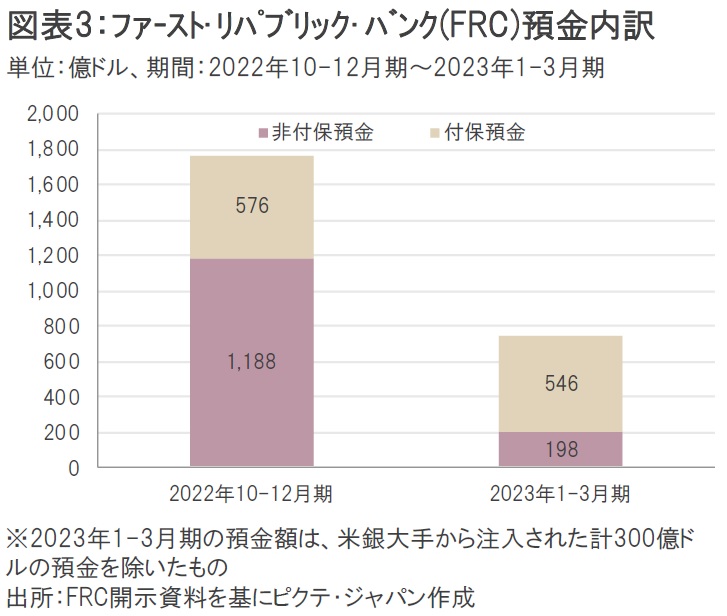

なぜFRCは破綻してしまったのか?事の発端は3月のシリコン・バレー・バンク(SVB)破綻だ。経営不安が広がったSVBでは預金保護の対象とならない非付保預金が大量に流出し、経営破綻に追い込まれた。FRCはSVBと同様、非付保預金が全体に占める割合が高かったことから、米銀大手11行による救済措置でFRCに対して計300億ドルの預金を注入したにもかかわらず、預金流出を食い止めることはできなかった(図表2、3)。

問題は資産サイドにもある。FRCはここ数年で急激に融資を伸ばすアグレッシブな経営を行ってきた。主要銀行と比較しても、そのペースが突出していたことが分かる(図表4)。

特に力を入れていたのが富裕層向けの住宅ローンだ。FRCは全米で特に富裕層が多く居住するサンフランシスコ市やシリコンバレー、ニューヨーク市などを中心に富裕層向け住宅ローン事業を展開し、当初数年間は元本返済を猶予し利払いだけを負担するジャンボ・ローン(政府系住宅金融機関の保証上限を超える大口住宅ローン)を積極的に推進してきた(図表5)。

このような住宅ローンは一戸建て住宅ローン全体のおよそ6割を占めている。しかし、これが金利上昇によって多額の含み損を抱えることとなり、経営不安が高まるきっかけとなってしまった。

米国では約2か月でSVB、シグネチャー・バンク、FRCの3行が破綻する異例の事態となっている。米連邦準備制度理事会(FRB)による急ピッチな利上げによって、一部の商業銀行におけるずさんな「資産・負債の総合管理(ALM)」の実態が浮き彫りになった格好だ。今後は商業銀行全体で融資基準の厳格化や収益性の悪化等が進むことで融資が絞られてくる可能性があり、実体経済への影響をより注視していく局面に入ったと考えられる。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。