- Article Title

- 米国vs中国住宅市場:成長と停滞の対照的な現実

田中 純平

2023/06/26

米国の住宅市場は回復の兆しを見せているが、家賃インフレの再加速がFRBの金融政策に新たな困難をもたらすおそれがある。金融引き締め政策が長期化すれば、米国景気の下振れ圧力も高まる可能性がある。一方、中国の住宅市場は低迷しており、世界経済への波及効果に警戒が広がっている。米国と中国の住宅市場の動向に焦点を当て、今後のリスク要因を点検する。

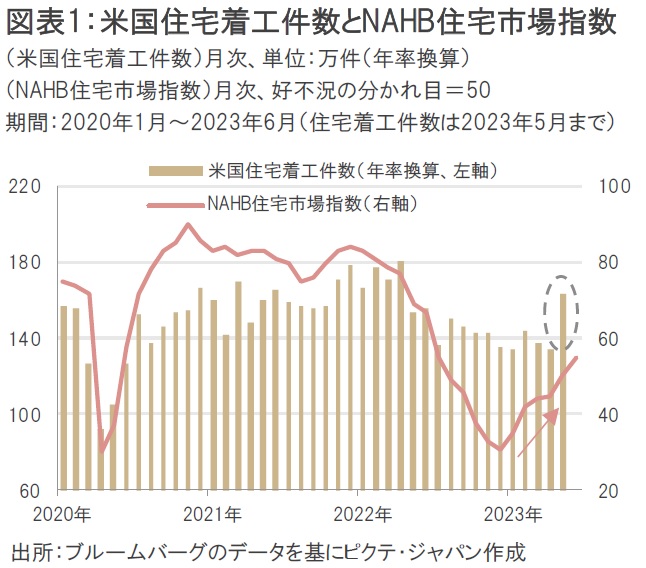

米国の住宅ローン金利(固定30年)が7%前後で高止まりとなる中、米国の住宅市場には回復の兆しが表れ始めている。

6月21日に発表された5月の米国住宅着工件数は前月比21.7%増の163.1万件(年率換算)と約1年ぶりの高水準となり、市場予想の140.0万件を大幅に上回った。また、その前日に発表された米国住宅建設業者の景況感を示す全米住宅建設業協会(NAHB)住宅市場指数は6月に55を示し、市場予想の51を上回ったほか、好不況の分かれ目となる50も超えた(図表1)。

中古住宅の在庫不足に伴う新築需要の高まりや資材コストの低下、労働市場が堅調であることなどが住宅市場回復の原動力となっている。しかし、住宅市場の回復は米国消費者物価指数(CPI)のおよそ3割を占める家賃インフレの再加速にもつながりかねないため、米国連邦準備制度理事会(FRB)の金融政策運営がますます困難になるおそれがある。

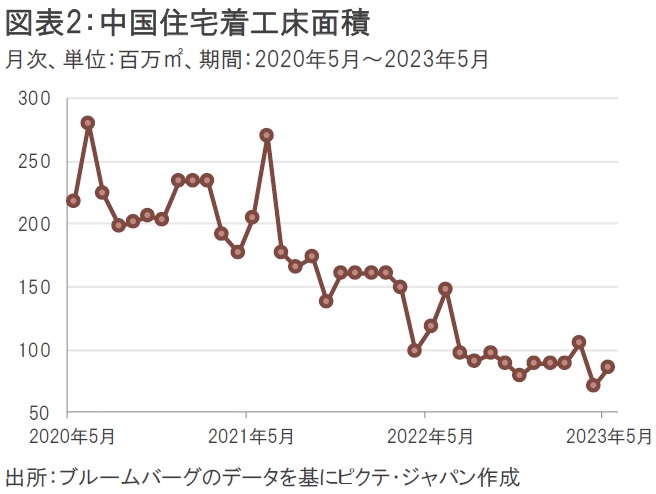

その一方で、世界の2大成長エンジンのひとつである中国経済が冴えない。中でも中国の国内総生産(GDP)の約2~3割を占めるとされる不動産セクターの低迷が際立っている。

中国の住宅着工床面積は減少傾向が続いている。5月は前年同月比28.5%減の8500万平方メートルと、過去最高だった2020年6月の2億8000万平方メートルから約7割減となった(図表2)。

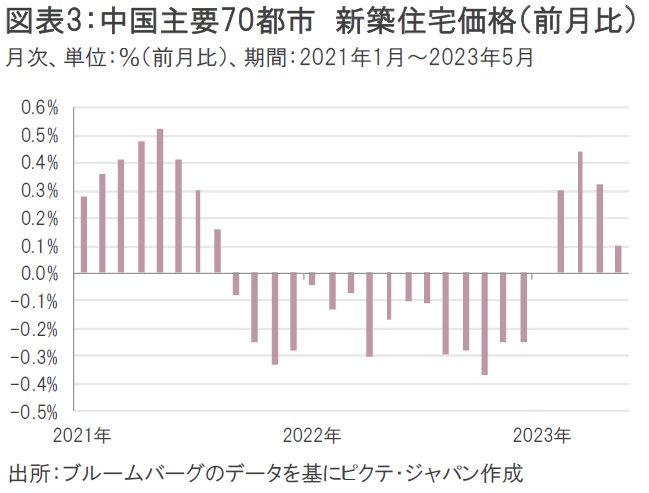

また、中国主要70都市の新築住宅価格も5月は前月比0.1%高と、23年2月から続いていた住宅価格の上昇トレンドに早くも息切れ感が出てきた(図表3)。

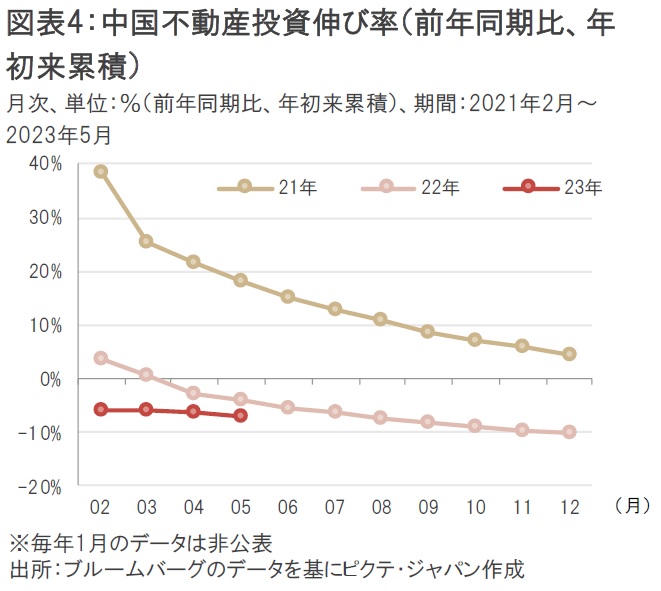

中国の不動産投資の状況はさらに悪い。年初来(累積)で捉えた中国の不動産投資伸び率は、1-5月で前年同期比7.2%減となり、1-4月の同6.2%減からさらに落ち込みが加速した(図表4)。

中国不動産市場における低迷の要因としては、不動産デベロッパーの資金繰りや景況感の悪化、ゼロコロナ政策の余波(貯蓄志向)、若年失業率の上昇などが挙げられる。このような状況を受けて、市場関係者は中国の実質GDP成長率予想を相次いで下方修正している。ブルームバーグが集計した中国の実質GDP成長率予想は23年、24年ともに今年6月から下方修正が目立っている(図表5)。

米国では住宅市場の回復によって家賃インフレが再加速しかねない状況であり、FRBの金融引き締め政策の長期化に伴う景気の下振れリスクがくすぶる。一方、中国では不動産市場の低迷等によって景気鈍化が予想されており、グローバル経済への波及効果も警戒され始めている。世界の2大成長エンジンである米国と中国の状況を鑑みれば、世界経済が「Out of the Woods(困難を乗り越えた)」と判断するには時期尚早かもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。