- Article Title

- 米国株式市場のバリュエーションを総点検

田中 純平

2023/07/03

米国株式市場は、堅調な米国経済や生成AIブームなどを背景に、年初来で大幅高の展開となっている。本レポートでは、米国株式市場のバリュエーションに関して多面的な分析を行い、現状の株価水準が適切であるかどうかを検証する。

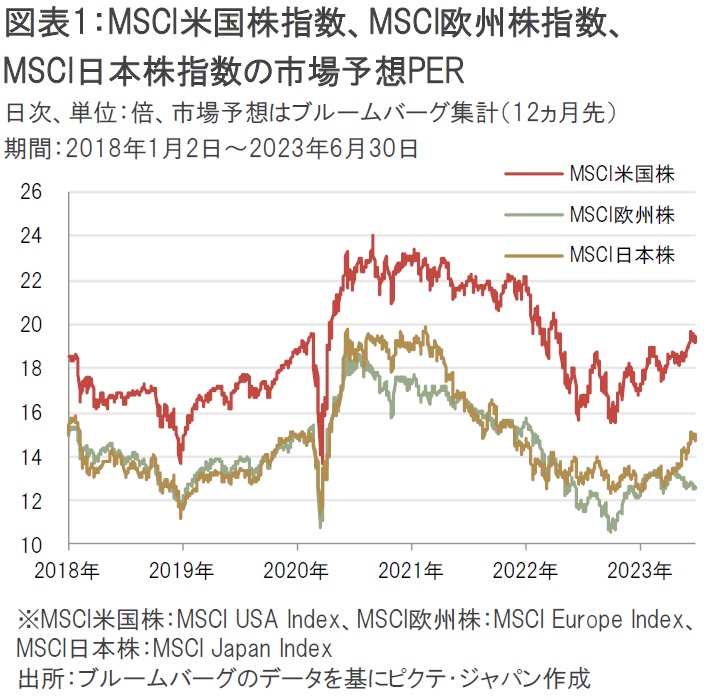

MSCI米国株指数の市場予想PER(株価収益率、12ヵ月先)は6月30日時点で約19.5倍となっており、すでにコロナショック前のピーク水準(約19.6倍、2020年2月19日時点)に近づきつつある(図表1)。

一方、MSCI欧州株指数は約12.6倍、MSCI日本株指数は約15.0倍であるため、欧州株や日本株と比較しても米国株のバリュエーションは高い(MSCI日本株指数の市場予想PERも同様に切り上がっているが、絶対水準で見れば特段の割高感は無く、日銀も金融緩和政策を継続中であることから、バリュエーションの上昇は許容される可能性がある)。

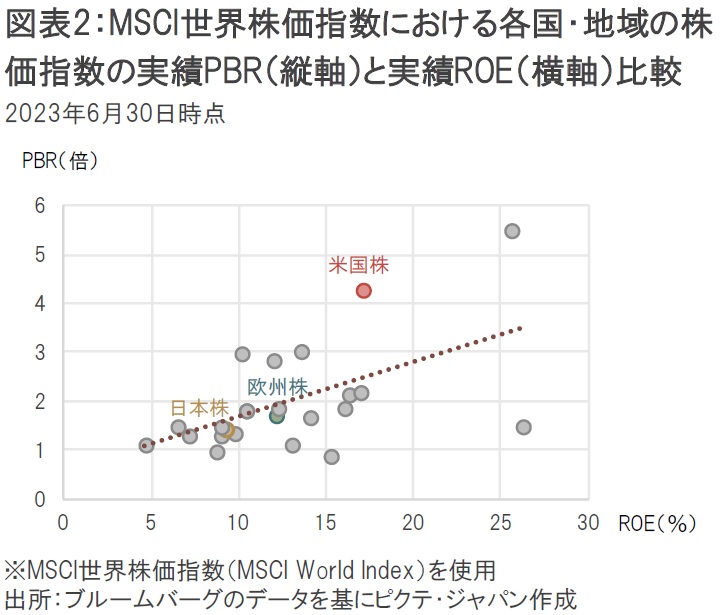

MSCI米国株指数は大型成長株の割合が高いため、そもそも高水準のバリュエーションが正当化されやすい傾向がある。だが、大型成長株のファンダメンタルズが反映されやすいMSCI米国株指数の実績ROE(株主資本利益率)に対する実績PBR(株価純資産倍率)の水準で見ても、米国株のバリュエーションが欧州株や日本株と比較して突出して高いことが分かる。米国株には実力以上の期待感(将来の成長性に対するプレミアム)が反映されている可能性がある(図表2)。

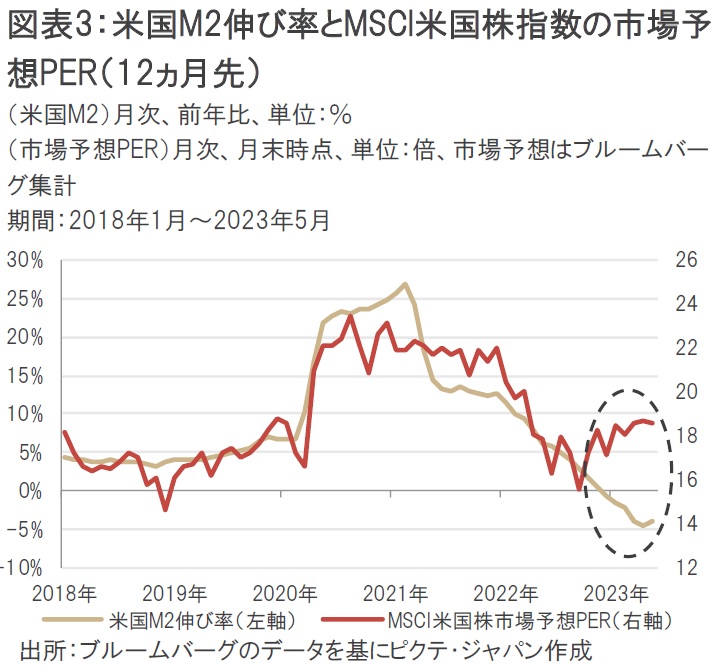

バリュエーションはマネーサプライ(M2)とも密接に関係する。米国のM2伸び率とMSCI米国株指数の市場予想PERは、2018年から2022年にかけて概ね連動する傾向が見られたが、今年はその連動性が大きく崩れている。ちょうど、生成AIブームでエヌビディア株などの米国大型成長株が急騰した時期と重なる(図表3)。

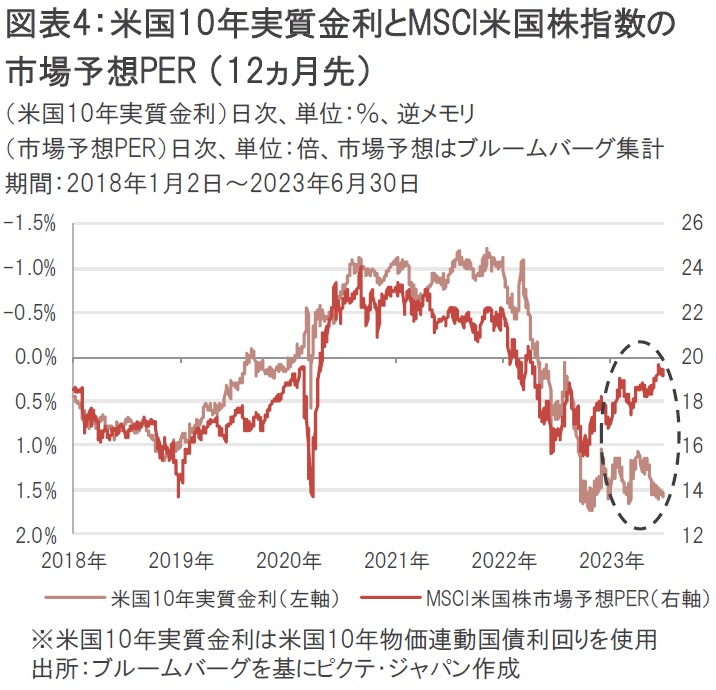

また、米国10年実質金利(名目金利ー期待インフレ率)もMSCI米国株指数の市場予想PERとの連動性が比較的高い。実質金利は中銀の金融政策の影響を受けやすく、金融緩和局面では実質金利は低下、金融引き締め局面では上昇する傾向がある。2022年は米国連邦準備制度理事会(FRB)による急ピッチな金融引き締めを受けて米国の実質金利は上昇、MSCI米国株指数の市場予想PERは低下したが、今年はその相関が大きく低下している(図表4)。

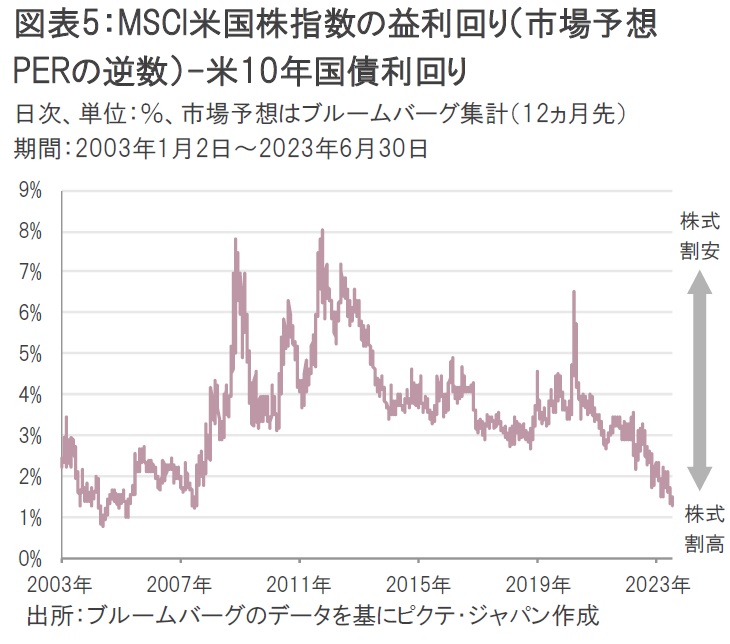

さらに、MSCI米国株指数の益利回り(市場予想PERの逆数)から米10年国債利回りを差し引いたイールドスプレッドも右肩下がりとなっており、足元ではおよそ20年ぶりの割高圏に突入している。米国債と比較した米国株の投資妙味が大きく低下していることが示唆される(図表5) 。

絶対/相対比較で捉えたバリュエーションの割高感や、M2や金利水準から見たバリュエーションのトレンド乖離は、短期的な株価上昇の転換点を示唆するとは限らない。しかし、長期的には期待リターンに影響を及ぼす可能性があるため、今後も注意深くウォッチしていく必要があるだろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。