- Article Title

- 米長期金利はなぜ上昇?連銀ナウキャストから考察

田中 純平

2023/08/18

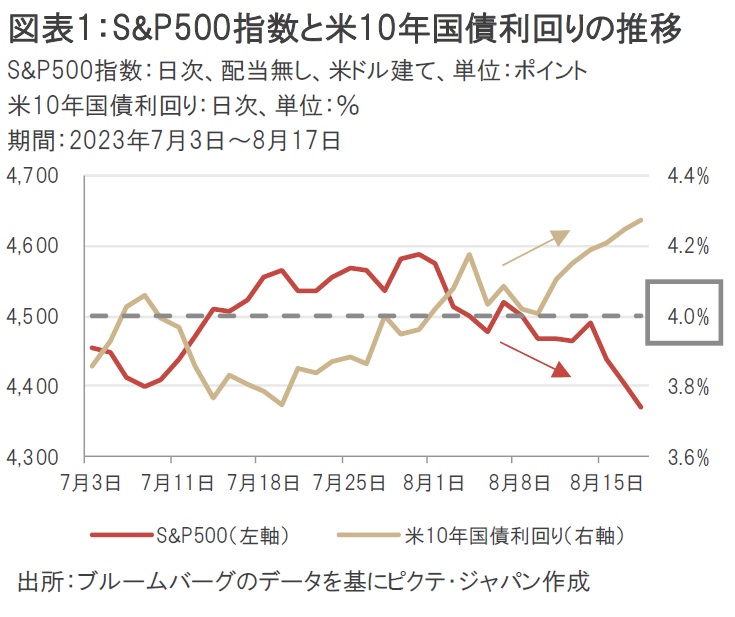

米10年国債利回りは8月1日に節目の4.0%台まで上昇し、その後も上昇トレンドが続いている。これまで堅調に推移してきたS&P500指数も、米長期金利の上昇が嫌気されるかたちで下落に転じた。なぜ米長期金利は上昇したのか?その答えは連銀ナウキャストにあると筆者は考える。

米10年国債利回りは8月1日に節目の4.0%台まで上昇し、その後も上昇トレンドが続いている。これまで堅調に推移していたS&P500指数も、米10年国債利回りが4.0%を超えたあたりから下落に転じている(図表1)。

米10年国債利回りが上昇した要因は、主に3つ挙げられる。1つ目は「格下げ」だ。大手格付け会社フィッチ・レーティングスは8月1日、米国債の外貨建て長期債務格付けを最上位の「トリプルA」から1段階低い「ダブルAプラス」へ引き下げた。米国債の格下げは、大手格付け会社S&Pが2011年8月に実施して以来、2社目となる。

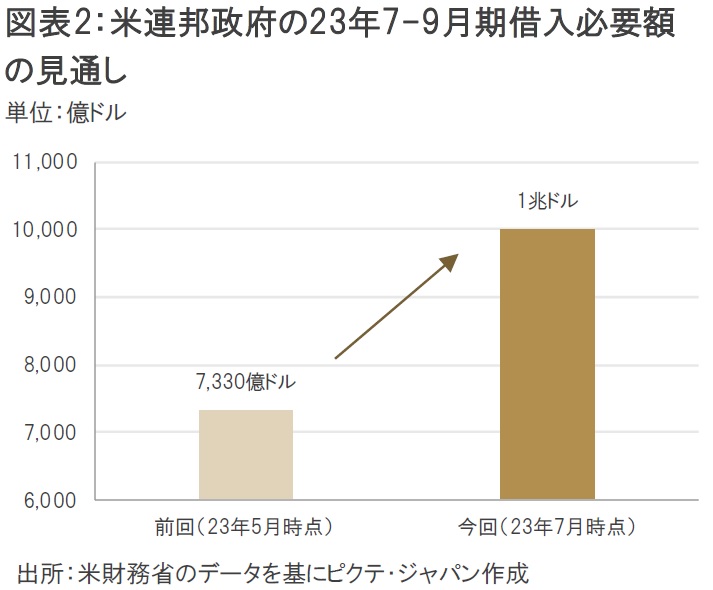

2つ目は「需給悪化」だ。米財務省は7月末、23年7-9月期の米連邦政府の借入必要額の見通しを1兆ドルと発表し、5月時点の7,330億ドルから上方修正した(図表2)。また、8月2日には米財務省が8月第2週の入札で3、10、30年債を計1,030億ドル相当を発行すると発表し、サプライズとなった。さらに、米財務省は発行規模の拡大が2024年に入っても続くとの見解を示している。

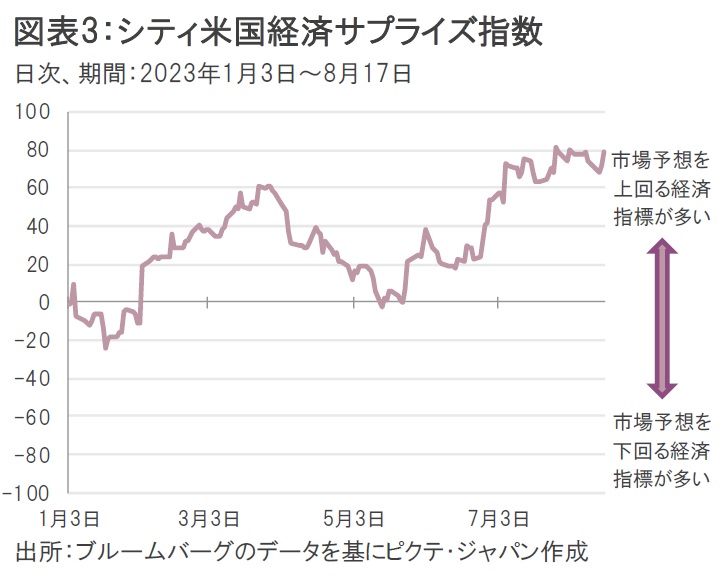

3つ目は「好調な米国経済」だ。今年5月下旬以降に発表された米国のマクロ経済指標は相次いで市場予想を上回っており、米国経済サプライズ指数は右肩上がりとなっている(図表3)。

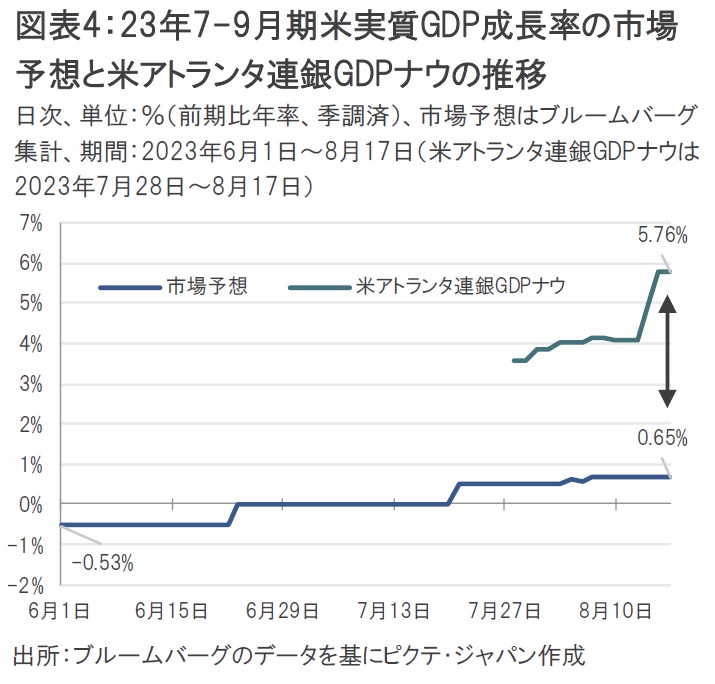

23年7-9月期における米実質GDP成長率(前期比年率)の市場予想は、今年6月1日時点でマイナス0.53%だった。しかし、その後は市場予想を上回る米国経済指標が相次いだことから、市場関係者は実質GDP成長率の見通しを上方修正しており、8月17日時点ではプラス0.65%まで切り上がっている。一方、直近までに公表された情報を基に、リアルタイムでGDPを予測する米アトランタ連銀のGDPナウは、足元プラス5.76%と大幅に高い成長率をはじき出しており、「市場予想」との乖離が拡大している(図表4)。

(※エコノミストもリアルタイムでGDPを予想しないわけではないが、GDPナウのように日次で更新・発表はされておらず、「市場予想」自体も約60名の市場関係者の中央値から取っているため、基調の変化を反映するのは遅くなる。)

23年7-9月期の米実質GDP成長率(実績値)は10月26日に発表されるため、今後の経済指標次第でこのGDPナウの予測値が大きく変化する可能性は十分あるものの、プラス5.76%という経済成長率は過熱気味と言わざるを得ない。

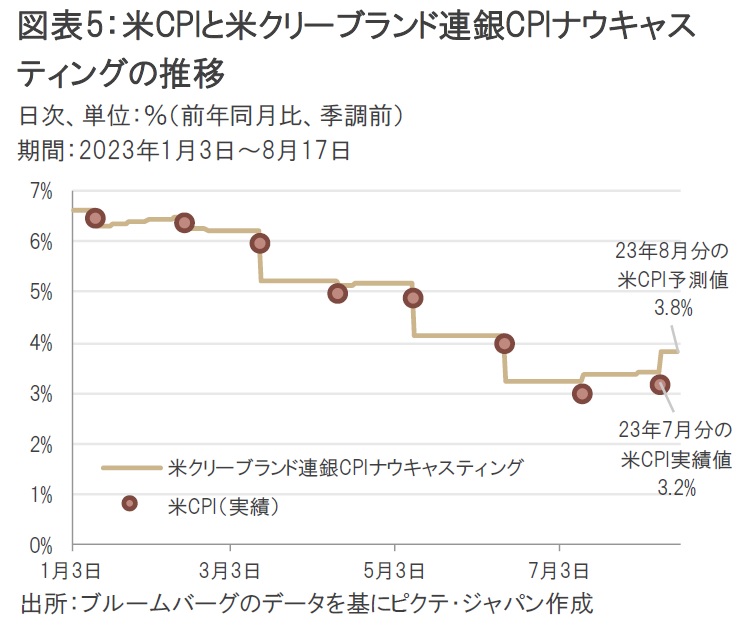

これだけ経済が過熱気味となれば、次に警戒すべきはインフレ圧力の再燃だろう。実際、米クリーブランド連銀が算出するCPIナウキャスティング(23年8月分の米CPI予測値)は前年同月比プラス3.8%を示しており、23年7月の米CPI実績値(プラス3.2%)からの再加速を示している(図表5)。

8月16日に公表された23年7月のFOMC議事要旨では、大半のメンバーが「さらなる引き締めが必要になるかもしれない」との認識を示しており、足元の状況と整合的だ。米10年国債利回りが上昇した主な要因として①格下げ、②需給悪化、③好調な米国経済を挙げたが、最もインパクトが大きいのは3番目の要因だろう。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。