- Article Title

- 英国とブラジルの金融政策からFOMCのヒントを探る

田中 純平

2023/09/08

BOE(イングランド銀行、英中銀)とBCB(ブラジル中銀)における金融政策の方向性は真逆だ。次回の金融政策決定会合では、BOEは利上げ、BCBは利下げが市場で予想されている。当レポートでは、2つの中銀が直面するインフレ率の動向とこれまで行われた金融政策の違いから、FRB(米連邦準備制度理事会)における金融政策のヒントを探る。

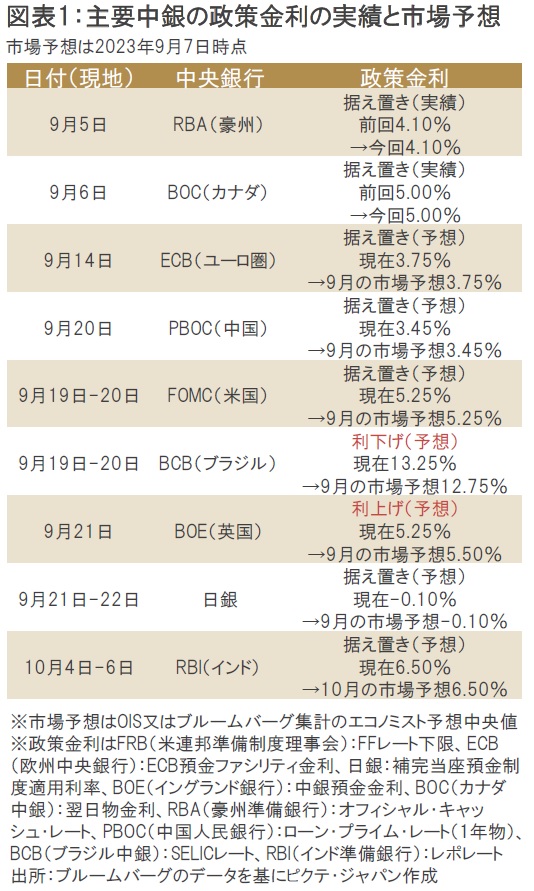

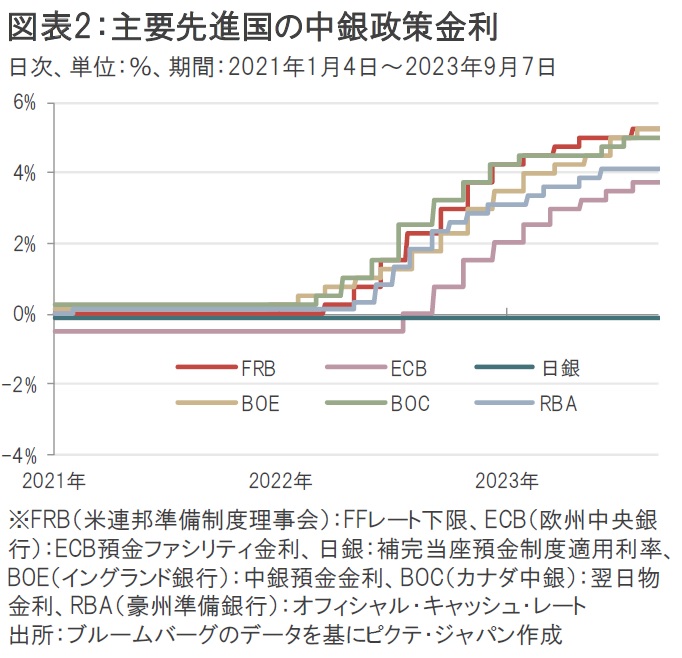

9月5日はRBA(オーストラリア準備銀行)が大方の予想通り政策金利を4.10%で据え置いたほか、9月6日はBOC(カナダ中央銀行)も市場予想通り政策金利を5.00%で据え置いた(図表1)。RBAのロウ総裁は経済やインフレを巡る「見通しにはかなりの不確実性がある」としたほか、豪州でサービス価格インフレが長期化するリスクを強調した。また、BOCは声明文で「経済において過剰需要が和らぎつつある兆候が最近見られる中、金融政策の遅行効果を踏まえ、政策委員会は政策の現状維持を決定した」とした一方、「基調的なインフレ圧力の根強さを引き続き懸念している」とも言及した。いずれの中銀も、状況によっては更なる利上げも辞さない「タカ派バイアス」の据え置きだったと言える。

主要な中央銀行の中で金融政策の方向性が真逆なのがBOE(イングランド銀行、英中銀)とBCB(ブラジル中銀)だ。BOEの8月金融政策決定会合の議事要旨では、名目賃金伸び率の上振れリスクについてたびたび言及されており、インフレ圧力が長期化する可能性についても警戒感をあらわにしている。

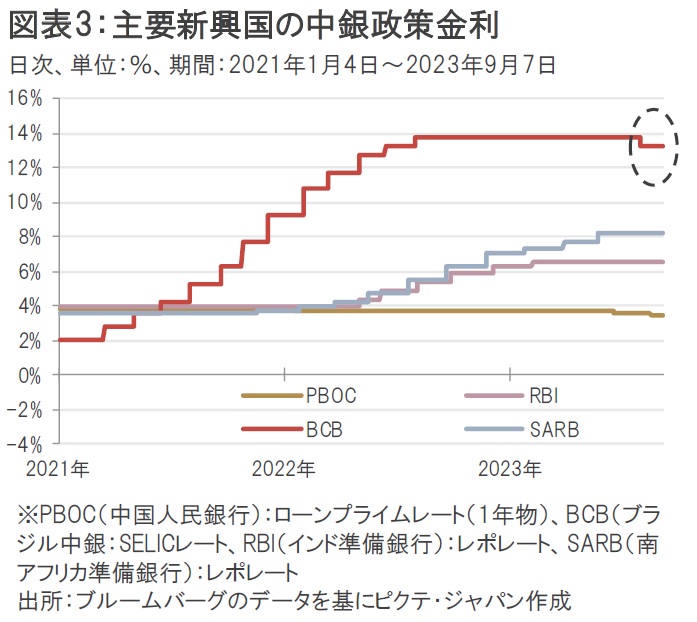

翻ってブラジルはどうだろうか?ブラジルでは21年前半からインフレ率が上振れ始めたとは言え、BCBは21年3月から主要中銀に先駆けて利上げを開始、政策金利を21年1月時点の2.00%から22年8月時点の13.75%まで一気に11.75%も引き上げた(図表2、3)。

その後は23年6月まで政策金利の据え置きが約1年ほど続いたが、23年8月は0.5%の利下げを決定した。23年8月の金融政策決定会合の声明文では、金融引き締め政策の遅行効果も反映したインフレ・シナリオの改善と長期インフレ期待の低下によって、金融緩和政策を開始するのに必要な確信を得たとしている。

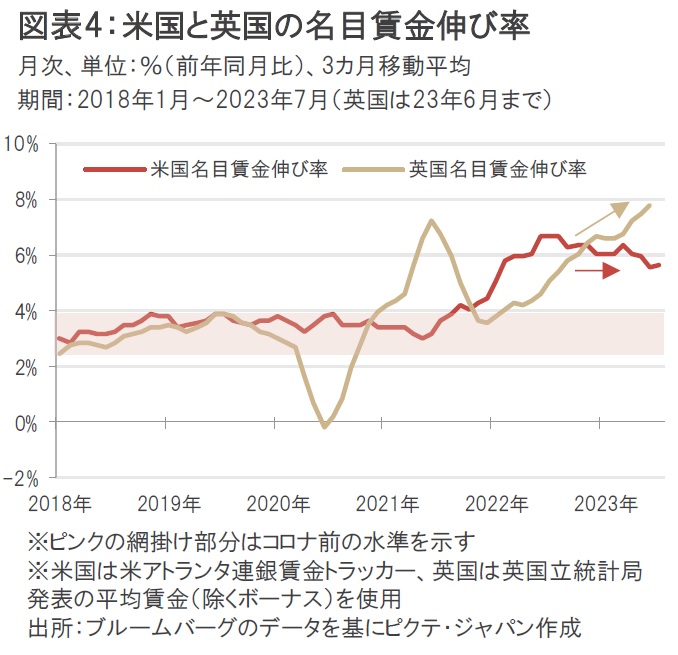

FRB(米連邦準備制度理事会)の金融政策を見通す上でヒントになりうるのが、名目賃金伸び率の動向だ。労働集約的なサービス業のインフレを抑制するには、名目賃金の伸び率を鈍化させる必要があるからだ。英国ではこの名目賃金が上昇傾向にあり、米国では概ね高止まりの状態にある(図表4)。

BOEの利上げ観測と、FRBの据え置き観測とも概ね整合的だ。一方、ブラジルでは名目賃金伸び率がすでに鈍化傾向にあり、ブラジルの7月消費者物価指数(IPCA)も前年同月比+3.99%とブラジル中銀のインフレ目標(3.25%±1.5%)に収まっている。BCBが利下げへ舵を切ったのも納得がいく。

米国では9月6日に発表された米ISMサービス業PMIが54.5となり、市場予想の52.5を上回ったほか、前月の52.7からも上昇した。中でも物価指標の1つとして注目される仕入価格指数は、前月の56.8から58.9へ上昇したことから、サービス業におけるインフレの上振れリスクが再び市場で警戒されている。BCBが長期間にわたって金融引き締め政策を維持したように、FRBも当面、タカ派バイアスを維持することになりそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。