- Article Title

- 11月FOMCで米国株上昇も米中経済に失速リスク

田中 純平

2023/11/06

23年11月のFOMCを受けて金融市場ではひとまず12月のFOMCは「据え置き」と判断、米10年国債利回りは低下し、S&P500指数は上昇する展開となった。しかし、米国上場の中国関連企業における決算及びガイダンスは悪化しているほか、米10月非農業部門雇用者数も市場予想を下回るなど、米中経済が今後大きく失速する事態となれば、状況は一変する可能性もある。

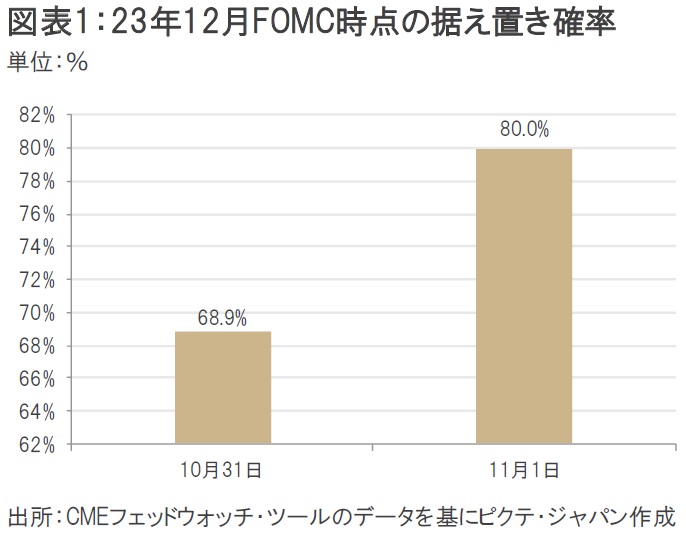

10月31日~11月1日に開催された米連邦公開市場委員会(FOMC)で米連邦準備制度理事会(FRB)は2会合連続で政策金利の据え置きを決定した。パウエルFRB議長は記者会見で、潜在成長率を上回る経済成長が続いたり、労働市場の逼迫状態に緩和が見られない状況になれば、物価の先行きに関してリスクが高まり、追加利上げが正当化されるとコメントしたほか、「金融環境が十分引き締め的かどうかは自信が持てない」とも言及し、追加利上げに含みを持たせた。一方、追加利上げを示唆した23年9月時点のドット・チャート(FOMCメンバーの政策金利見通し)に関しては、次回のドット・チャートが発表される23年12月のFOMCまでに予測の有効性が減衰するとの見解を示しており、追加利上げの必要性が低下していることも暗に示した。状況次第で「追加利上げ」も「据え置き」もありうるとした内容だったが、金融市場はひとまず12月のFOMCは「据え置き」と判断したようだ(図表1)。

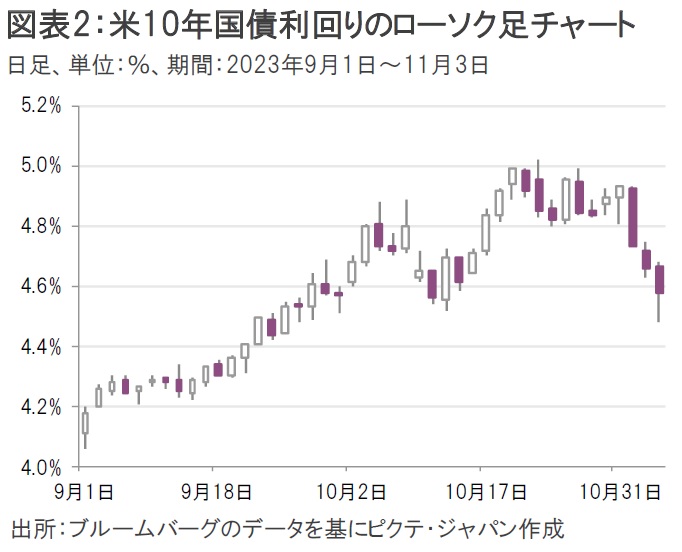

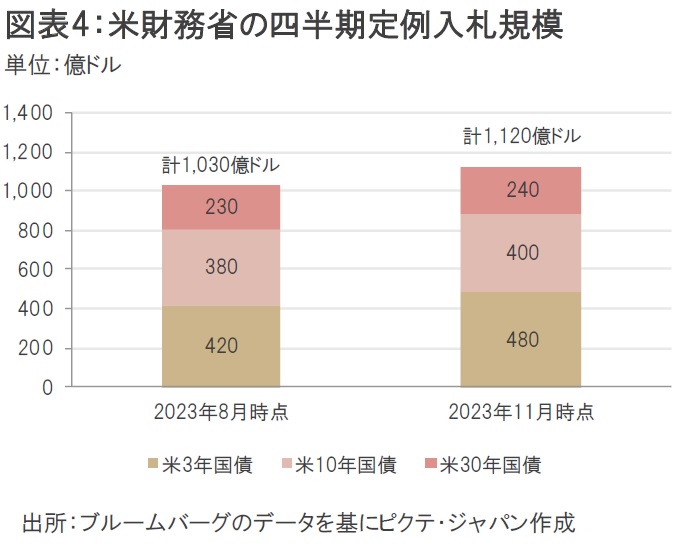

これを受けて11月1日の米10年国債利回りは前日の4.93%から4.73%まで低下し、S&P500指数は前日比1.05%高となった(図表2、3)。米10年国債利回りについては、同日発表された米財務省の四半期定例入札規模が1,120億ドル(米3年国債:480億ドル、米10年国債:400億ドル、米30年国債:240億ドル)となり、市場予想の1,140億ドルをわずかに下回ったことも材料視された(図表4)。

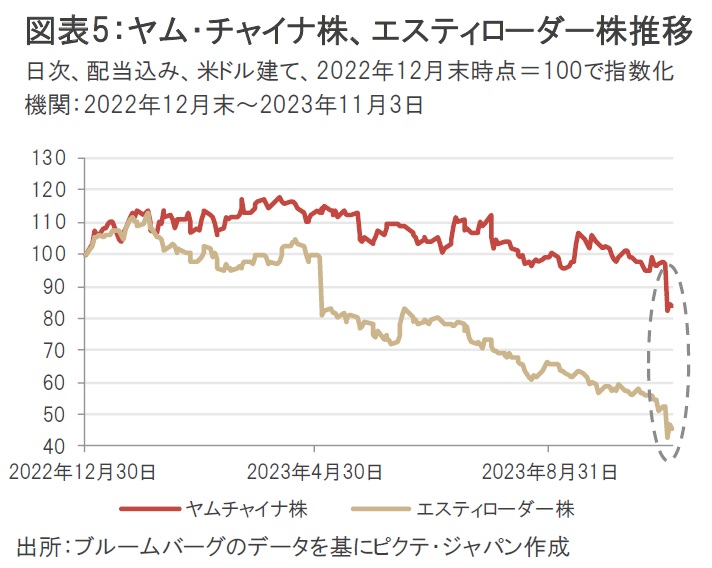

中国でケンタッキーフライドチキン(KFC)やピザハットなどを展開するヤム・チャイナは10月31日引け後に23年7-9月期決算を発表、調整後1株当たり利益(EPS)は0.59ドルと市場予想の0.69ドルを大幅に下回ったことが株式市場で嫌気され、米国上場の同社株式は11月1日に前日比15.2%安となった。市場予想を下回った要因は主に既存店売上高にあり、KFCは前年同期比+4%(市場予想は同+5.0%)、ピザハットは同+2%(市場予想は同+5.6%)といずれも市場予想を下回った。収益率の低下も目立っており、同社が独自に公表するレストラン・マージンは17.0%と前年同期の18.8%から悪化した。

また、米国化粧品大手のエスティローダーは23年7-9月期決算を11月1日の寄り前に発表、調整後EPSは0.11ドルと市場予想の-0.204ドルを上回ったものの、24年6月期通期の売上高見通しを前年同期比2%減~1%増とし、従来予想の同5~7%増から大幅に下方修正したことが株式市場で嫌気され、同日の株価は前日比18.9%安となった。同社は中国本土とアジア地域の免税店における需要鈍化などを下方修正の理由として挙げており、中国経済の見通しに暗い影を落としている(図表5)。

11月3日に発表された米10月非農業部門雇用者数が市場予想を下回ったこと等から、同日の米10年国債利回りはさらに低下し、S&P500指数は続伸する展開となった。米国株式市場はひとまず長期金利の低下を好感しているようだが、米中の景気減速感が強まれば状況は一変しかねない。しばらくは神経質な展開が続きそうだ。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。