- Article Title

- 原油高と物価高が引き起こす米国株の地殻変動

田中 純平

2024/04/09

原油高や物価高によって米国株式市場の物色動向にも変化の兆しが表れている。当レポートではこの原油高と物価高の背景について解説するとともに、米国株式のスタイル別パフォーマンスについても分析を行う。

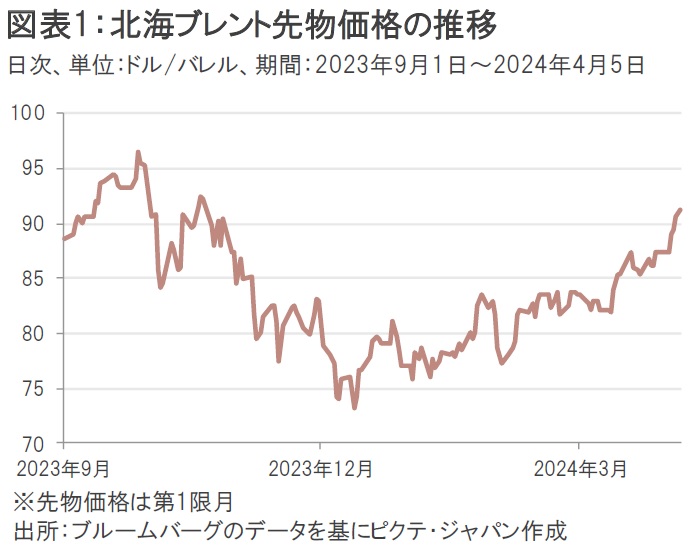

原油先物価格(北海ブレント、第1限月)は4月5日に終値で1バレル91.17ドルをつけ、昨年末時点の77.04ドルから18.3%上昇した(図表1)。

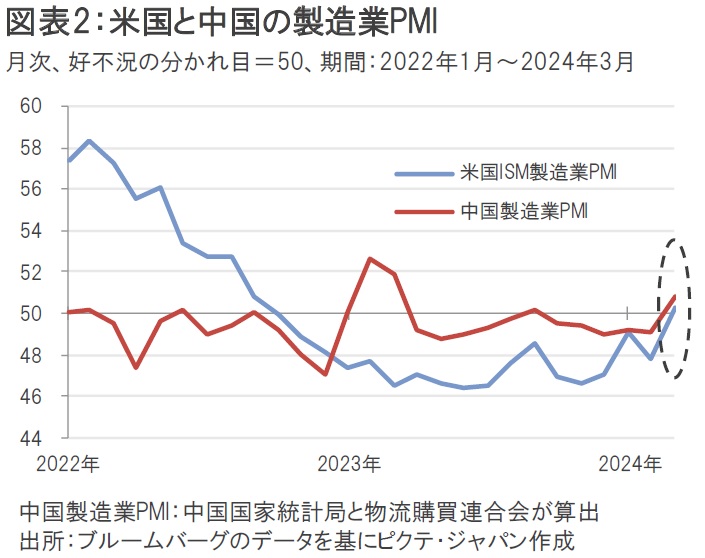

原油先物価格が上昇した背景としては、①米中景況感の改善観測、②OPECプラスの減産、③地政学リスクの上昇などが挙げられる。中国国家統計局と物流購買連合会が3月31日に発表した3月製造業PMI(購買担当者景気指数)は50.8となり、市場予想の50.1を上回ったほか、好不況の分かれ目である50を半年ぶりに上回った。また、米国では4月1日に発表された3月のISM製造業PMIが市場予想の48.3を上回る50.3となり、2022年9月以来の好況を示す内容となった(図表2)。

一方、石油輸出国機構(OPEC)加盟国とロシアなどの非加盟産油国で構成される「OPECプラス」は4月3日、合同閣僚監視委員会(JMMC)で原油生産目標の維持を決定した。すでに3月の会合でサウジやイラクなどの8カ国は日量220万バレルの自主減産を今年6月末まで延長することで合意していたが、改めて原油需給逼迫が市場で意識された格好だ。

さらに、4月1日にはイランの在シリア大使館敷地内にイスラエルが発射したとみられるミサイルが撃ち込まれたと報じられ、地政学リスクが高まるきっかけとなった。イスラエルがイランの在外公館を攻撃するのは極めて異例とされ、4月2日にはイランのライシ大統領ら政権幹部がイスラエルへの報復の意向を明言したほか、4月4日にはイスラエルのネタニヤフ首相がイランとその代理勢力に対して対抗措置を講じると発言したことから、中東情勢が一気に緊迫化した。

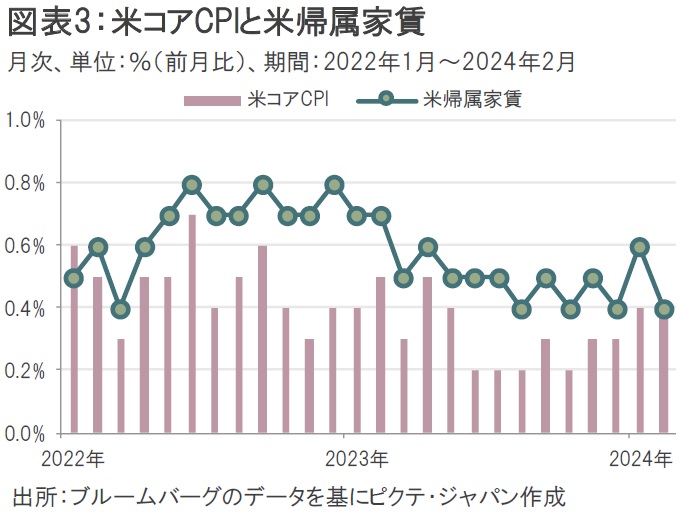

米国では物価高も意識されやすい状況となっている。食品・エネルギーを除いた米国のコアCPI(消費者物価指数)は今年1月に前月比+0.4%(市場予想は同+0.3%)、翌月2月には同+0.4%(市場予想は同+0.3%)と立て続けに市場予想を上回り、中でも帰属家賃の高止まり(1月:同+0.6%、2月:同+0.4%)が際立った(図表3)。

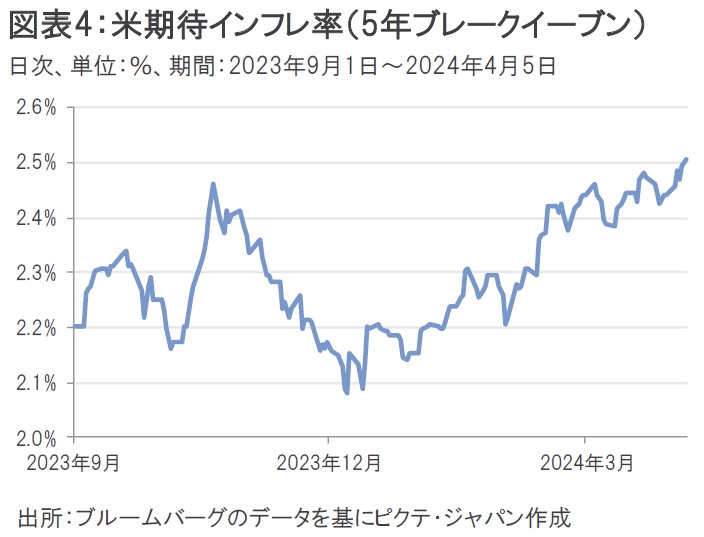

このような状況を受けて、金融市場の期待インフレ率(5年ブレークイーブン)は年初来で0.35%ポイント上昇する展開となった(図表4)。

4月4日は物価に関して慎重な見解を示すFOMC(米連邦公開市場委員会)メンバーも相次いだ。フィラデルフィア連銀のハーカー総裁は「インフレはなお高過ぎる」と発言、リッチモンド連銀のバーキン総裁は利下げに着手する前に「時間をかけて対応するのが賢明」と述べたほか、シカゴ連銀のグールズビー総裁は「インフレ情勢に対する最大のリスクは住宅サービスの高インフレが続くことだ」と指摘した。ミネアポリス連銀のカシュカリ総裁も「インフレ率が横ばいで推移し続けるようであれば、利下げを行う必要があるのか疑問視される」と述べ、利下げについても慎重姿勢を示した。

さらに、ダラス連銀のローガン総裁は4月5日、インフレの低下が失速し、タイムリーな形で2%へ鈍化しないかもしれないことに懸念を強めていると述べた。ボウマンFRB(米連邦準備制度理事会)理事も「政策金利を引き下げるのが適切な地点にはまだ至っていない。複数のインフレ上振れリスクが引き続き見られる」と同日に語った。FRB当局者も物価高への警戒感を高めているようだ。

原油高や物価高を受けて、株式市場の物色動向にも変化の兆しが表れている。

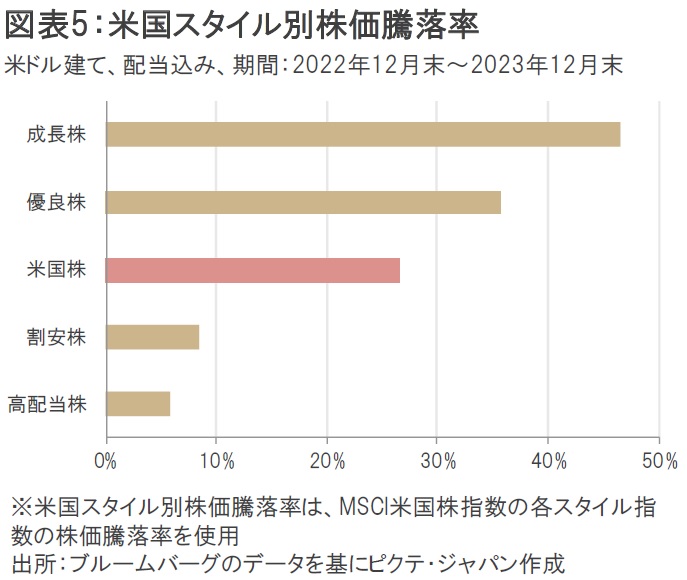

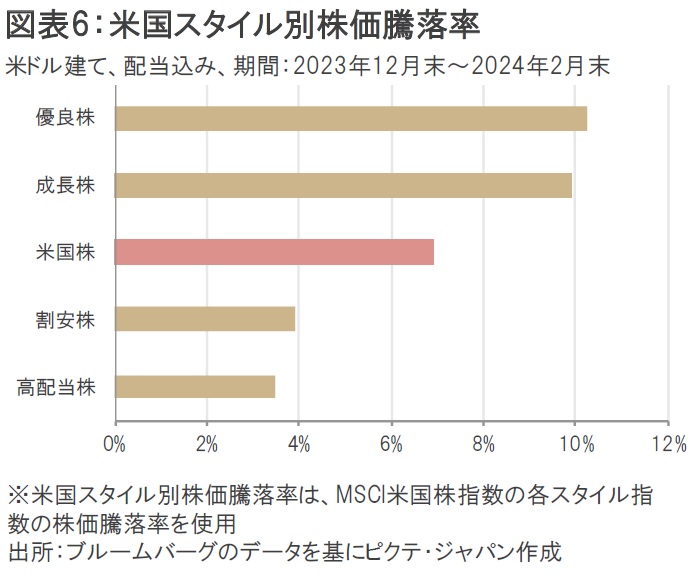

米国株式市場のスタイル別株価騰落率(米ドル建て、配当込み)を見ると、昨年末から今年2月末までは優良株や成長株が米国株全体のパフォーマンスを上回っていたことが分かる。これは2023年通年の状況とほぼ一致する動きだ(図表5、6)。

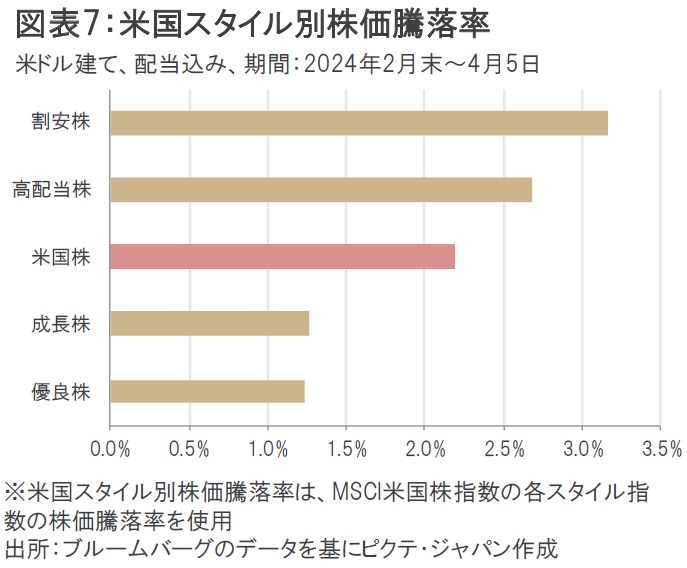

しかし、今年2月末以降のスタイル別株価騰落率を見ると、米国株全体のパフォーマンスを上回っているのは割安株と高配当株となっており、明らかにこれまでとは異なる値動きを示している(図表7)。

ちょうど原油高や物価高が鮮明になった時期とも重なっており、これらの要因が株式市場で「スタイル・ローテーション(異なるスタイル株へ乗り換える投資行動)」を引き起こすきっかけになった可能性が指摘される。

エヌビディアを中心とした生成AI(人工知能)経済圏が拡大する中、原油高や物価高といった新たなファクターが株式市場の地殻変動をもたらしつつある。当面は成長株だけでなく割安株や高配当株にも分散投資を行う戦略が有効かもしれない。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。