- Article Title

- グローバル・マーケット・ウォッチ:中国の大胆な融資拡大

2019/03/13

中国の融資拡大の試みは、月ごとに大胆さを増しています。

中国はありとあらゆる手段を使って、経済の失速を回避しようと躍起のようです。

輸出の低迷を受け、経済成長が1990年来の最低水準に落ち込む中、中国人民銀行は、世界2位の経済を安定させようと、過去4ヵ月だけで15の新たな施策を導入しています。例えば、金融機関から引当金として預かる預金の一定割合である、預金準備率の一連の引き下げが挙げられます。

とはいっても、これで十分なわけではありません。必要とされるところに信用が供与されていないからです。中国の金融機関は、家計や中小企業向けの貸出に必要な資本を十分に有していないことから、中国人民銀行は新しい手段が必要だと考えているのです。

他国ではよく使われる資金調達の一手段、即ち、永久債の民間銀行による発行を可能とする、新しいプログラムを中国人民銀行が導入した背景には、このような状況があるのです。永久債には償還期限がなく、また「その他ティア1」(「ノンコア・ティア1」、非中核的自己資本)に算入されることから、当該債券の発行を通じて、銀行の財務の強化が可能となります。

中国人民銀行は、「中央銀行手形互換プログラム」を通じて、民間銀行が発行する永久債のプライマリー・ディーラー(中央銀行と直接取引ができる政府公認の証券会社や銀行)に、永久債と信用の高い中央銀行手形の交換を許可します。また、銀行が発行する「AA格」以上の永久債は、中国人民銀行の資金供給オペレーションに際して、適格担保としての取扱いを受けることとなります。

これは極めて大胆な施策です。中国人民銀行は、量的緩和を行っているわけではないものの、相対的にリスクの高い劣後債を同行のバランスシートに受け入れることで、実質的に、銀行資本の再編、すなわち資本の補強を行うことになるからです。

中国人民銀行は、この施策が、信用の伝達経路を妨げる要因を排除し、GDP(国内総生産)の6割以上を占める民間セクター向けの融資を拡大する一助となるだろうと計算しているのです。

一方、民間銀行は、中国人民銀行の施策を間違いなく歓迎するはずです。実際に、大手行の一角を担う中国銀行は、「中央銀行手形互換プログラム」の導入が発表される数日前に、国内銀行初の、最高400億元の永久債の発行予定を発表しています。

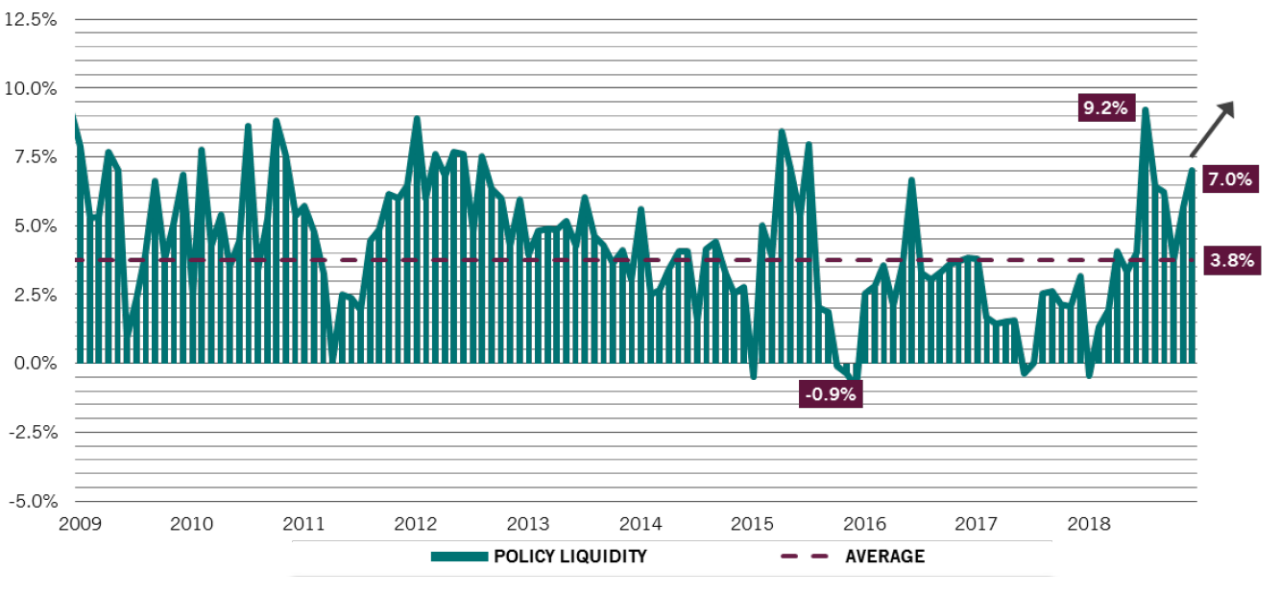

中国人民銀行の大規模な景気刺激策は、世界経済に大きな影響を及ぼす可能性があると思われます。資産買入や定例の公開市場操作を含む各種の施策を合わせると、中国は、世界の金融システムに注入される流動性の半分以上を供給しており、10年前の5分の1とは様変わりです1。ピクテの試算では、中国人民銀行の流動性供給は、1月中に過去最高水準を更新したもようです(図表をご参照下さい)。

もっとも、中国人民銀行の対策がこれで終わるとは思われません。少なくとも、年内に、預金準備率の追加の引き下げ(150から200ベーシスポイント(1.5-2.0%))を行うことが予想されます。

中国の安全策が世界経済の減速を止めることが出来るとしたら、「米連邦準備制度理事会(FRB)に逆らうな」ではなく、「中国人民銀行に逆らうな」と言った方がいいかもしれません。

※中央銀行の流動性の供給は、中央銀行の財政政策(公開市場操作、大規模な資産購入、レポ取引等)、ネットの不胎化介入(リバースレポ取引、預金準備率の調整)により算出、6ヵ月移動平均

出所:ピクテ・グループ

6ヵ月先行の中央銀行の流動性の総額に基く、名目GDP比の%

(※将来の市場環境の変動等により、当資料記載の内容が変更される場合があります。)

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。