- Article Title

- ドイツは日本の二の舞になるのか

2019/06/17

ドイツ国債の利回りは、史上最低水準を更新しました。しかし、この事実から、ドイツが日本のようになるとは言えません。

ドイツは日本のような状況に陥るとは見ていません。それは、ドイツ国債の利回りが急低下(価格は上昇)すること自体がおかしなことだからです。

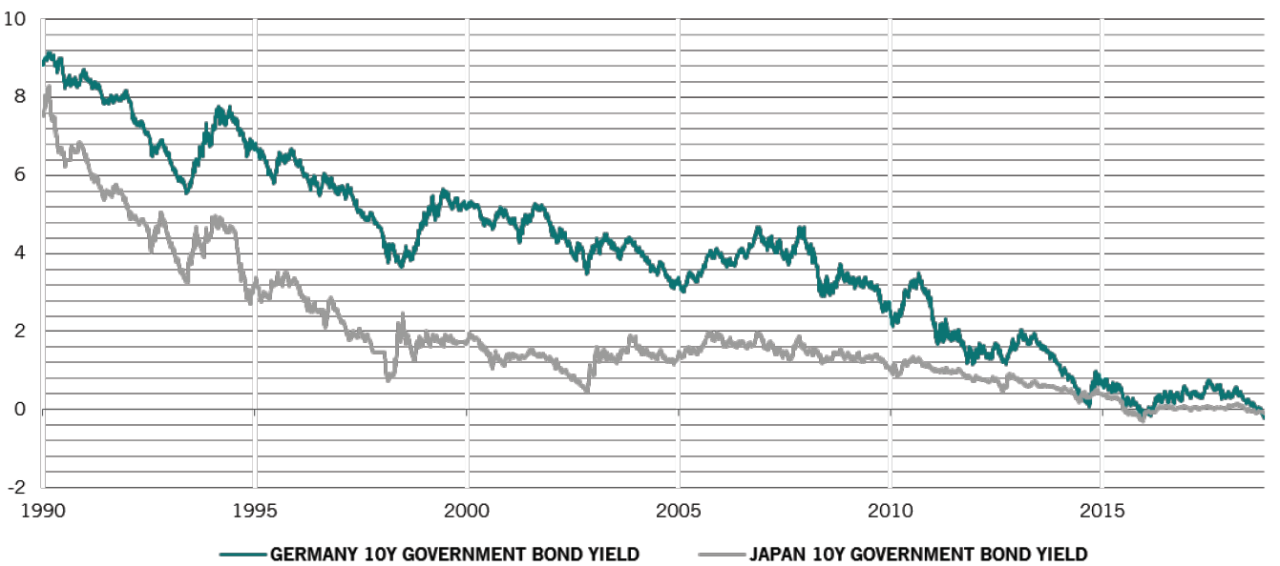

ドイツ10年国債の利回りは、米トランプ大統領がメキシコからの輸入品に関税をかけると発表したことによる混乱を受けて、2019年5月最終日にマイナス0.21%という史上最低利回りを記録しました。質への逃避の動きは、最も安全な資産、例えば米国国債、日本国債、金といった資産にも資金が流入しました。

ドイツ10年国債の利回りが、日本の10年国債の利回りを下回ったということだけが注目を集めたわけではありません。

つまり、ドイツ国債市場の強さが、最近の現象として認識されたことです。過去10年間において、ドイツ10年国債は年率6%前後のリターンであり、同様に30年国債は11%前後のリターンとなり、ドイツ株式市場の10%のリターンと比較しても遜色ありません。

投資家が、ドイツ国債は日本国債のようになるのか、疑問を呈しても不思議ではありません。この重要な質問は、過去30年間において日本国債は年率4%以上、累積で250%程度、日本株式をアウトパフォームした事実があるからです。

日本の低成長の10年間は、慢性的なデフレと量的緩和を通じた景気回復の施策によって、国内の債券投資を下支えしました。

図表:ドイツと日本の10年国債利回りの推移

期間:1990年1月1日~2019年5月31日

しかしながら、ドイツは日本の1990年台とは大きく違っています。ドイツは日本と違って、金融および不動産のバブルを経験していないことに加えて、通貨も過大評価されませんでした。例えば、ドイツの銀行融資は年率3%程度の伸び率で推移し、日本の2005年までの10年間の年率30%の伸び率を大きく下回ります。また、日本の平均賃金が下落してきたことと比較すると、ドイツは年率3%程度の平均賃金の伸びとなっています。加えて、ユーロの通貨同盟を維持するために、ドイツは適応力のある金融政策を続けることができました。同じような流れで、今度いつドイツ国債が上昇(利回りは低下)するのを予測するのは難しいと見ています。市場は、欧州中央銀行(ECB)は、速くても2022年まで政策金利を引き上げないと見ています。

ドイツ国債の利回りが低下(価格は上昇)したのは、低い成長率のためだけではなく、債務比率の高いユーロ周縁国からの質への逃避の資金が流入したからです。実際、ドイツ国債の利回りは長期的な名目国内総生産(GDP)と連動して推移するという事実があります。この事実に従うと、ドイツ国債はGDP成長率のトレンドの3パーセント・ポイント程度低く取引されています。一方、2013年まで、日本国債の利回りは日本の経済成長率を上回っていました。

ドイツが、1990年代の日本の状況に似ていることがあります。例えば、人口動態、すなわち人口の伸びが弱いことや、巨額の経常収支の黒字です。さらに経済的なパラダイム(規範)、例えばドイツの債務ブレーキ制度や日本の強い円といったことがあげられます。さらに、過度に輸出に依存していることと、自動車や他の資本財の生産に集中しすぎていることです。しかし、これらのことはドイツ国債の利回りがどこまで下がるかを正当化するものではありません。

結果として、ドイツ国債は主要な資産クラスの中で、最も割高な資産となっています。ドイツ国債の利回りは、米国国債の利回りより2.4%低く、ドイツの名目GDP成長率よりも100ベーシスポイント(1%)も低くなっています。同時に、ドイツ国債は過去のテクニカルなトレンドから見ても、大幅に買われ過ぎとなっています。

これが、ピクテがユーロ圏の国債をアンダーウェイトにしている理由であり、米国債を含む他の国債市場への資産配分を正当化する理由です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。