- Article Title

- なぜイールドカーブの調整がドラギ総裁の最後の言葉なのか

2019/08/05

ユーロ圏は、日本の失われた20年を避けるならば、日本のような積極的な金融政策を採用する必要があります。

ドラギ総裁は、日本の中央銀行の仲間に対して、特に注意を払うべきです。

なぜならば、各国の成長率に差があるユーロ圏は、日本が実施しているような過激なイールドカーブの調整(YCC)が必要だからです。2019年10月末のECB総裁任期満了までに、ドラギ総裁が出してくる最後の政策だと見ています。

日本は、非伝統的な金融政策を採用する世界の先駆者となってきました。1930年代におけるヘリコプターマネー(ヘリコプターから現金をばらまくように、中央銀行や政府が大量の貨幣を市中に供給する政策のこと)や、最近では量的金融緩和やマイナス金利政策によって、他の中央銀行に貴重な教訓を与えてきました。

日本はイールドカーブの調整のおかげで、日本銀行は再び、経済成長率を犠牲にすることなく景気刺激策を縮小する政策を、他の中央銀行に示してきました。

この成功例を理解するためには、日本銀行の政策はどのように、またなぜ効果があったかについて検証することが重要です。

イールドカーブの調整において、日本銀行は短期金利をマイナス0.1%、10年国債利回りを0%に維持するという特定の目標に応じて、債券購入を実施してきました。

この金融政策の主要なポイントは、「ステルス(目に見えない)」量的緩和の縮小を実施していることです。日本銀行は、債券購入金額を、金融市場を混乱させること無く年間60兆円から20兆円まで減らしてきました。

結果として、米国が2013年に量的緩和の縮小を発表して債券利回りが急上昇したような、金融市場の混乱を避けることが出来ました。

イールドカーブの調整の、もう一つの大きな成功は、日本は名目経済成長率以下の借入コストを維持して、借金を増やすことなく経済成長を達成したことです。これは、米国のヘッジファンドの一つのブリッジウォーター・アソシエイツの創業者であるレイ・ダリオ氏が「芸術的な債務の圧縮」と称賛しました。

この見方から、イールドカーブの調整はユーロ圏にとってもメリットがあり、すくなくとも地域によっては採用した方が良い政策と見ています。特にイタリアについては、公的債務が国内総生産(GDP)の130%に達し、ギリシャの次に負担が大きく、とても持続可能な財政状況ではないことから採用を検討すべきです。

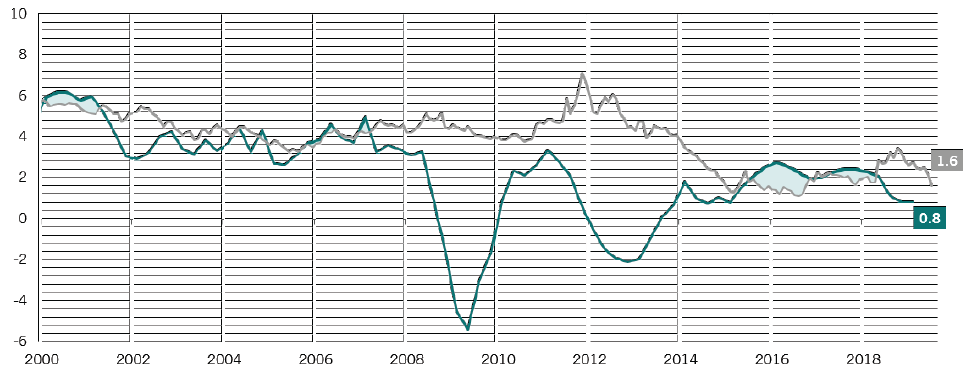

イタリアの債務の利払いはGDPの4%に達していて、これはドイツの4倍、経済協力開発機構(OECD)諸国の2倍となっています。さらに債務支払いコストは、GDP成長率を0.9%上回っています。(図表をご参照ください)

図表: 「芸術的な債務の圧縮」 ~ イタリアの名目GDPと10年国債利回り

期間:1999年12月31日~2019年7月31日

※水色:「芸術的な債務の圧縮」(借入コストが名目GDP成長率を下回る)、緑線:名目GDP成長率(前年比、%)、灰色:10年国債利回り(%)

ユーロ圏が日本と共通している別の面は、ユーロ周縁国は民間部門の貸出を増やそうとやっきとなっています。ECBが流動性を供給しない限り、民間の信用創造がぜい弱な南欧諸国の経済成長率は、すぐに低下する恐れがあります。

金融引締めと他の刺激策を必要とする国々にとって、米国のような巨額の量的緩和からの撤退は、大きな経済的損失をもたらす可能性があります。

対照的に、欧州のイールドカーブの調整は、南欧諸国に的を絞った政策となります。

実際、ECBは、ユーロ圏の10年の借入コストに、例えば0.5%といった上限を設けることができます。これは大きな政策転換になりますが、イタリアの平均した借入コストと名目GDP成長率の格差を縮小させる効果があります。そして、イタリアの経済規模に対して大きすぎる政府債務を減らす効果があります。

イールドカーブの調整は、巨額の国債を保有するだけではなく、8千億ユーロ近くの不良債権に悩む、ユーロ圏の金融機関の経営状態を改善すると見られます。

例えば、国内のイタリア国債の28%を保有し、不良債権に苦しんでいるイタリアの金融機関の財務状況を改善すると考えます。

イールドカーブの調整は、全てではないものの。導入しやすい政策と思われます。債務のコストを抑えることから、政府は債務を増やす誘惑に駆られます。無謀な借り入れの増加の可能性を防ぎ、ドイツのような財政緊縮路線を和らげるため、ECBは事前に定義した財政規律の目標次第で、国債利回りの上限を設定することが可能となります。

理論的には、イールドカーブの調整は、中央銀行が潜在的に無制限に債務を購入することを意味します。しかし現実的には、日本のように、ECBは明確な量的緩和の縮小計画を示すことなく、債券の購入計画を徐々に減らすことができます。

過去の債券市場の急落時において、利回りの上昇を防いできたことから、日本銀行は「無制限のマネーの提供者」として取り仕切ってきました。そしてECBも、精力的に利回りの目標を守ることに備える必要があります。

しかしながら、多くの問題に対して静観さえしていればいいものではありません。自己の政治的な独立性を守るための組織的な枠組みの恩恵を受けつつ、ECBは柔軟性と信用力があることを証明すべきです。

イールドカーブの調整は、ドラギ総裁が直面する難問に対する現実的な解決策であり、退任前の最後の一言になる可能性があります。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。