- Article Title

- ファクター投資の真髄とは

2019/09/13

ファクター投資は、最近幅広く採用されています。それでは、ファクター投資の真髄について見ていきましょう。

「セル イン メイ(5月に株を売れ)」を聞いたことがない人はいないでしょう。この相場の格言は、米国会議事堂と同じくらいの歴史があります。この格言は、多かれ少なかれ当っているので、投資家に使われ続けています。長い歴史があり、流動性に富み、成熟した米国や英国の株式市場において、投資家は夏の間は株式の投資比率を下げて、10月末のハロウィン頃に比率を上げることによって、株式のリターンを向上させてきました1。

季節要因は奇異に聞こえるかもしれませんが、これもファクター投資のひとつと考えることができます。このようなファクター投資は、ある資産クラスにあてはまる明白な特性が、歴史的に見て投資のリターンに具体的な影響を与えてきました。「セル イン メイ」のような簡単な法則は、長年使われてきました。他の例を見ると、例えば小型株に対するファクター投資は、長期間にわたって高いリターンを生み、もっと周期性があり複雑になっています。

過去半世紀にわたるファイナンスの分野の、膨大な学術的な研究によって、投資家が信頼して利用しているファクター投資が明らかになりました。実際、ファクターは市場のアノマリー(理論で説明できない例外的な事象)であり、効率的市場仮説とは矛盾するものです。この仮説では、株式市場には利用可能な全ての情報が織り込まれているため、投資家は超過リターンを得ることは出来ないというものです。

今なおファクター投資がプロの投資家に使われているという事実は、市場は効率的ではないこと、投資家心理の影響、ならびにポートフォリオの構築方法等において、市場のアノマリーの存在についてもっと洞察を深める必要があるかもしれません。

例えば、あるファクターは、損失を回避したり気まぐれに行動するといった、投資家の投資行動のゆがみから生じるものです。また一方では、景気循環の特定の期間だけしか投資しないということもあげられます。他のアノマリーは、見つかるとすぐに裁定取引で消滅するものもあれば、規制上の制約から、例えば低リスクの資産と多くの負債を抱えている特定の投資家の存在を裏付けます。

ファクタ-投資の範囲は、非常に広いものです。カレンダーのファクターを見ると「セル イン メイ」は、数多い季節的要因のひとつに過ぎません。同様に、サンタクロース相場や1月効果といった、株式市場はクリスマスの次の週に上昇して新年度入りすることがあげられます。決して、よくあるような四半期末効果や月替わり効果とは呼ばれていません2。

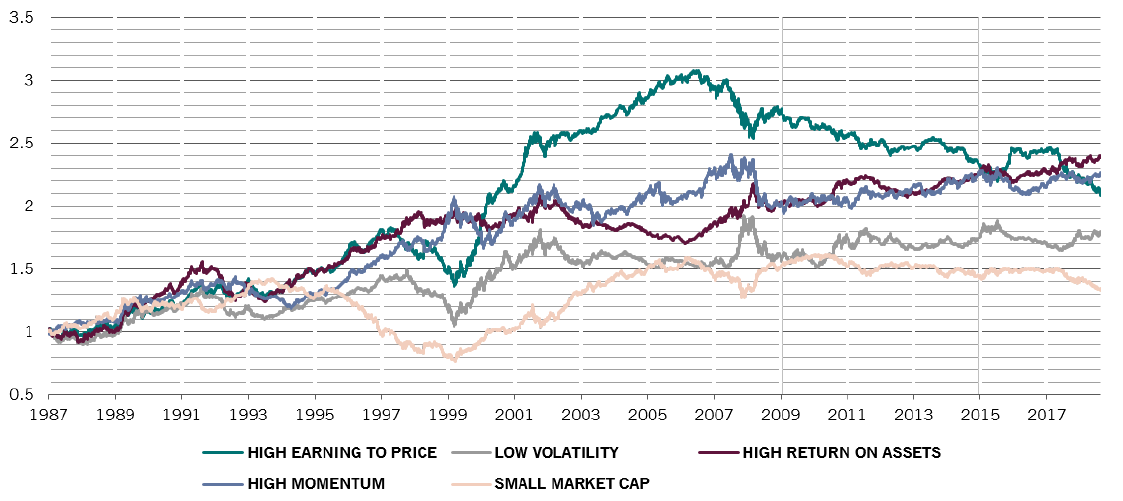

しかしながら、プロの投資家は5つのファクター投資に注目しています。(図表を参照)

図表: MSCI ACWI株価指数に対するファクター投資のリターン

サイズ:

1980年代前半に、ピクテ・アセット・マネジメントに長年勤務しているロルフ・バンズは、企業の市場価値とリスク調整後の株式のリターンの関係を分析しました。長期にわたって、小型株のほうがパフォーマンスが良い傾向にあることが分かりました。これは恐らく流動性の効果によるものと見られます。投資家は潜在的に、簡単に売却できない銘柄については、より高い付加価値を求めるからです。別の見方をすると、小型株に対するアナリストの調査が行き届いていないことから、投資家が超過利益を享受できる非効率性が存在すると考えます。

バリュエーション:

低い株価収益率(PER)もしくは株価純資産倍率(PBR)の企業は、長期的な観点からすると超過収益を生む可能性があります。ひとつの見方として、短期的には市場の動きがバリュエーションの効果を打ち消しますが、やがては株価は正当な水準に回帰していくからです。しかしながら、バリュエーション面での間違った株価の水準が長く続くことがあります。2008年のグローバルな株価暴落時以来、成長株はバリュー株をアウトパフォームし続けています。このような状況が逆転するには、景気後退局面になる必要があるかもしれません。

モメンタム:

投資家は、価格が上昇しつつある株式や債券の組入れを増やし、価格があまり動かない銘柄の組入れを減らす傾向にあります。モメンタムのファクターは、歴史的に見て特に効果的な投資戦略ですが、マーケットの急落時等には大きな損失を被ることがあります。

優良企業:

高い利益率や市場シェアを持つ企業は、長期的にアウトパフォームする傾向にあります。そのため総資産利益率やその伸び率が、このファクターの目安となります。企業の体質はバリュエーションに通じるところがあります。つまり、長期にわたって優良企業を過小評価する可能性があることです。

ボラティリティ:

低いボラティリティの株式や債券のポートフォリオは、高いボラティリティのものと比較すると、相対的に高いリターンとなっています。一般的に投資家は、リスクに見合ったリターンを期待することから、ボラティリティが高いものを選好します。ところが、実態は逆となっています。

いくつかのファクターは、相当データを分析しないと判別できないものです。クオンツ運用のケースでは、市場価格から政府の統計、ならびに個別企業の分析といった何万ものデータ系列における何億ものデータを検証して、超過リターンの源泉を見出そうとしています。いくつかのファクターについては、市場全体が認識する以前に、短期的にしか効果を表さないかもしれません。

ファクターを明確化して、的確に運用につなげることによって、投資家は市場平均を上回るリターンを獲得することが出来ます。株式のファクターは、ポートフォリオ構築のひとつの要素となります。

ある株式のポートフォリオが、計画的に、例えばバリュー、グロース、低ボラティリティのファクターから構築されていると、地域や国に分散して投資していることになります。なぜなら、バリュー、グロース、および低ボラティリティといったファクターは、景気循環において別々の局面で高いリターンを出すからです。

”ファクターは明確化して、的確に運用につなげることによって、投資家は高いリターンを得ることができます”

しかしながら、投資のあらゆる局面において、このファクターが最適と保証できるわけではありません。いくつかのファクターは、時間的なメリットに頼る傾向にあって、定められた時間軸ではお互いが矛盾した動きになることがあります。例えば、魅力的なバリュエーションの企業が、モメンタムの要因によってさらに割安になることがあります。他の例では、多くの景気循環のサイクルでは平均的なリターンであっても、短期間では超過リターンが上げられないことがあります。あるファクターは、しばらくは効果的であっても、市場参加者に幅広く利用されると効果が消滅することがあります。

いくつかのファクターが、なぜ歴史的に見て長く続いているかについて理解することが、ファクター投資にとって最も重要なポイントです。そして、ファクター投資を実施するにあたって、このような投資がどれくらい普及しているかを評価することも同様に重要です。同時に、あるファクターは、ものすごいデータ分析とバックテストの結果にすぎない、机上の空論かもしれません。

確かなことは、市場が存続する限り、いろいろなファクター投資が投資家によって利用されていくということです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。