- Article Title

- コロナウイルス危機とスタグフレーション

2020/06/18

コロナウイルス対策の巨額の景気刺激策は、1970年代に世界経済にダメージを与えたスタグフレーションをもたらすでしょうか?ピクテはそうならないと考えます。

コロナウイルスの世界的な⼤流⾏による景気悪化に対して、世界の中央銀⾏は巨額の資⾦を景気刺激策として投⼊していることから、今後インフレ懸念が⾼まると⾒られます。このような刺激策は、制御不可能な物価上昇を引き起こすのでしょうか?更に悪いことに、1970年代に世界経済にダメージを与えたスタグフレーションにつながるのでしょうか?ピクテはそうならないと考えます。

過去10年間の経験則によると、量的緩和策(QE)によって直接、消費者物価が上昇しなかったことは明⽩です。しかしながら、リーマンショック後にスタートした量的緩和策と⽐較すると、現在の量的緩和策ははるかに巨額であるため、インフレ懸念は世界の中央銀⾏の政策スタンス次第と⾔えるでしょう。中央銀⾏は⺠間資産の購⼊を⾶躍的に増加させて、事実上巨額の政府債務が発⽣しています。

⼀⽅で良い知らせは、1970年代のオイルショックを契機としたスタグフレーションを、コロナウイルス危機はもたらさないだろうということです。

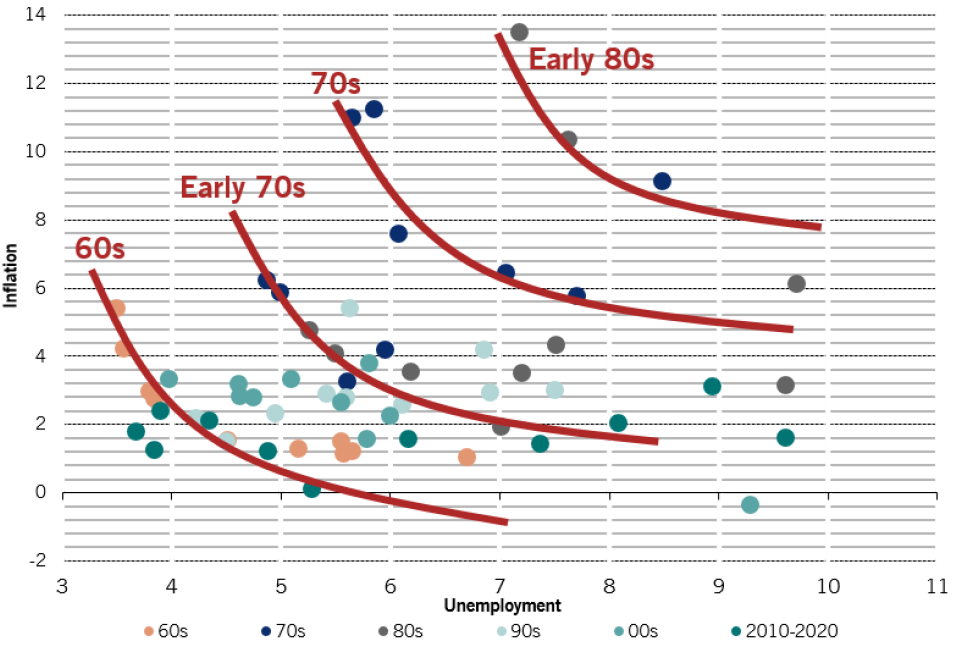

急速な物価上昇と⾼い失業率は、50年前における特異な現象であって、現在の状況に反映されるとは⾒ていません。

1970年代のスタグフレーションは、2回の⽯油ショックによるものです。最初が1973年の第四次中東戦争、2回⽬が1979年のイラン⾰命です。当時、先進国は過度に⽯油に依存した経済体制であり、多くを製造業に頼っていたことから、原油価格の急上昇は、速やかに経済全体に悪影響を及ぼしました。なお、1972年当時と⽐較すると、現在の⽯油に対する依存度は3分の1強の⽔準となっています。

原油価格の上昇は、さまざまな影響をもたらしました。⾷料品は個⼈消費の多くの部分を占めていますが、原油価格の動きに特に敏感に反応します。これは、⽯油を原料とする肥料の価格上昇だけによるものではありません。⽶国では、1970年代には1973年までに物価統制が廃⽌されましたが、労働者はインフレに負けない賃上げを要求したことから、その後の経済危機時において⾼賃⾦の労働者の採⽤に対する⻭⽌めとなりました。

英国では、インフレ圧⼒を⾼めてしまう緩和的な⾦融政策を採⽤して、⽯油ショックに対応しました。⼀⽅スイスでは、正反対の政策を導⼊して緩やかなインフレに抑えしました。そして、⽯油ショックによって物価が急騰したときに、英国は最悪の状況に、スイスも少なくとも良くない状況となりました。このような状況下、⽶国では中⽴的な⾦融政策を採⽤し、2回のインフレ率急騰時において、70年代を通じて7%超のインフレ率となり、最悪時には14%程度となりました。

インフレに対する警戒感が⾼まると、フィリップス曲線として知られる物価と失業率の関係が悪化します。現状のインフレ率において、⾦融政策を引き締める前に失業率が上昇した場合、物価上昇に対する圧⼒が抑えられて、より落ち着いた⽔準となります。

ここで疑問としてあげられるのは、現在のコロナウイルス危機が経済に与える影響は、1970年代の状況と似ているかどうかということです。ピクテは、そうならないと考えます。ひとつには、現在の供給不安は、50年前のようになんの備えもなかった状況とは異なるからです。しかし、だからといってリスクがまったく無いわけではありません。

2種類の供給不安の可能性があります。第⼀に、インフレ率上昇を恐れる労働者は⾼い賃上げを要求し、経済の悪循環を招く恐れがあります。この状況は、政治家が⼈気取り政策を採⽤し、最低賃⾦を上げることによって悪化します。2番⽬に、公衆衛⽣の観点から導⼊された規制に対応するため、いくつかの製品やサービスが値上がりすることです。例えば、ソーシャル・ディスタンスを維持するために、レストランや交通機関が料⾦を引き上げることです。グローバル化に逆⾏することも、供給ネットワークに悪影響を及ぼしコスト上昇要因となります。輸⼊制限は、現状、世界の貿易量の7.5%を占めていますが、2009年当時は1%に満たない⽔準でした。

供給不安の⼀⽅で、景気刺激策は需要を喚起させます。特に、10年前とは異なり⾦融機関の経営状況があまり芳しくない状況下、銀⾏は信⽤創造の観点から、経済の隅々にまで流動性の供給を図ろうとしています。同時に、景気刺激策の多くの部分が、家計や企業部⾨といった最終的に資⾦を使う部⾨に投下されています。

しかし、景気刺激策がインフレにつながるかどうかについては、将来的なインフレ⾒通しによるところが⼤きいです。将来のインフレ⾒通しが⾼い場合、⼈々が消費を早めることによって資⾦の回転率が⾼まり、さらに物価とインフレ率を⾼めることとなります。

しかしながら、ゼロ⾦利の状況では、いわゆる流動性の罠によって、低⾦利政策がうまく稼動しなくなります。これは、現⾦を保有するコストがゼロとなり、結果として資⾦を回す勢いがなくなることによって、貨幣の循環速度が低く留まるからです。

究極的には、今回の景気刺激策は、潜在成⻑率を超えて需要を喚起するものと⾒ています。これはコロナウイルスによる⽣産性の低下といった状況下でも効果を発揮します。さらに言うならば、景気刺激策が⾏き過ぎていることも考えられます。例えば、直近の⽶国の家計所得の伸びは13.4%ですが、この数字は過去最⼤の伸び率であった1975年5⽉の2倍に当たります。このような状況では、インフレ率が⾼まることが想定されますが、当⾯のリスクではないと考えます。そして、1970年代のようなスタグフレーションの状況が再来する可能性は極めて低いと見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。