- Article Title

- 新興国市場モニター:原油価格の下落局面で最もリスクが大きい新興国はどこか?

2020/07/15

7月の「新興国モニター」では、ピクテのシニア・エコノミスト、サブリナ・カニッシュが、新興国の原油純輸出国のうち主要12ヵ国を分析し、原油価格の下落に最も脆弱な国を見極めます。2020年上期の原油価格は、新型コロナウイルスの世界的な流行(パンデミック)が原油需要を激減させる中、前年同期比36%の下落となりました。こうした状況は、主要産油国を、景気後退局面(リセッション)入りのリスクだけでなく、経常赤字を膨張させるリスクに晒すことになると考えます。

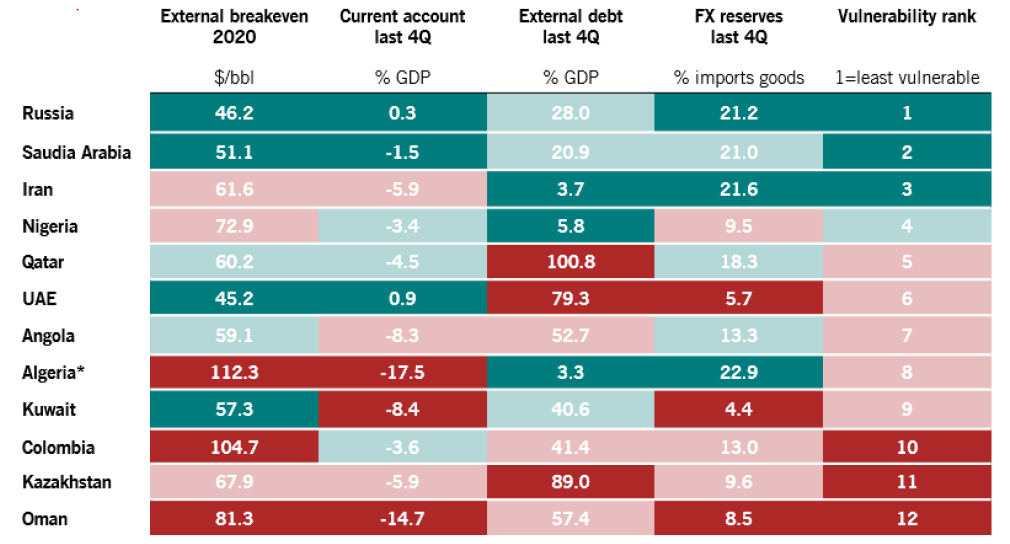

ピクテの「脆弱性スコアカード(脆弱性ランキング)」は、オマーン、カザフスタン、コロンビアの3ヵ国が、12ヵ国中、最も脆弱な状況にあることを示しています(図表1)。原油価格の低迷が長期化すると、経常赤字と財政赤字が拡大し、通貨に下押し圧力がかかると考えられるためです。最も脆弱なオマーンは、2014年以降、巨額の「双子の赤字」を計上しています。もっとも、全ての国が原油価格の低迷から同じ程度の影響を受けるわけではありません。ロシアとサウジアラビアは、それぞれ、脆弱性ランキングの1位と2位に付け、脆弱性が最も低位に留まります。

主要産油国間の脆弱性格差

図表1:「原油価格脆弱性スコアカード」

時点:2020年7月

横軸:「対外収支均衡油価2020」「経常収支 前4Q」「対外債務 前4Q」「外貨準備 前4Q」「脆弱性ランキング」

脆弱性ランキング:1位の脆弱性が最も低位

原油輸出国が原油価格の変動によって被る影響は国ごとに異なります。また、各国の対応は、輸入財の支払いに必要な原油価格、即ち、対外収支均衡油価に大きく左右されます。

・対外収支均衡油価が低い産油国グループ:イラン、クウェート、カタール、ロシア、サウジアラビア、アラブ首長国連邦(U.A.E.)

対外収支均衡油価が低い6ヵ国は、海外から購入した資産の支払いが賄われる状況が経常黒字で示される通り、高水準の貯蓄率を維持しています。クウェートの2019年の経常収支は、GDP(国内総生産)比7%の黒字でしたが、図表1の通り、2020年には、大幅な悪化が見込まれます。対外収支均衡油価が足元の油価を下回る場合、政府には、財政拡大あるいは通貨の増価の余地がもたらされます。6ヵ国の原油輸出は、全体の39.4%を占めています。

・対外収支均衡油価が高い産油国グループ:アルジェリア、アンゴラ、コロンビア、カザフスタン、ナイジェリア、オマーン

対外収支均衡油価が高い6ヵ国は、原油売却代金では輸入財の支払いが賄いきれません。また、財政に余裕がないため、油価が対外収支均衡油価を下回った場合には、政府支出の削減あるいは通貨の減価の危機に晒されます。6ヵ国の原油輸出は、全体の9.4%を占めています。

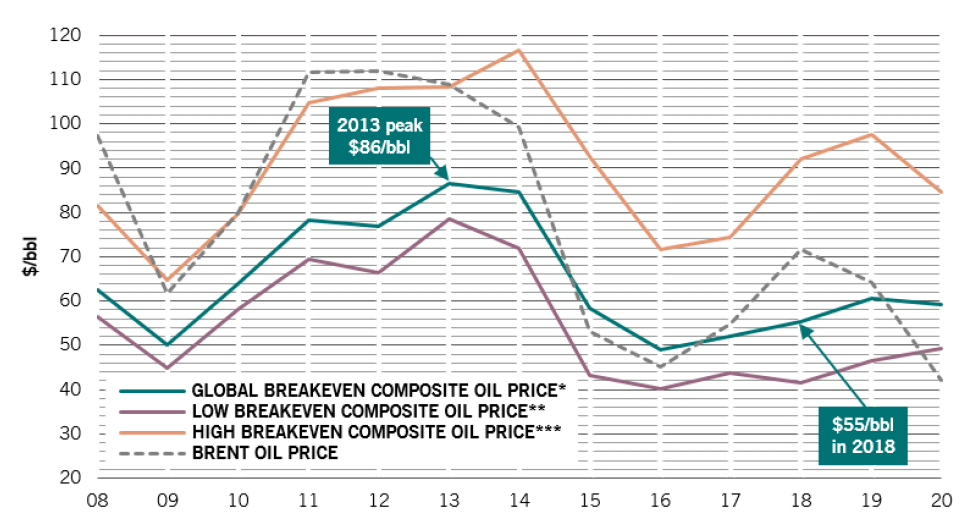

世界の対外収支均衡油価は、原油価格が1バーレル=100ドルを上抜けた2013年に過去最高水準を更新しています(図表2)。

12ヵ国は、いずれも、輸入の削減を通じて対外収支均衡油価を引き下げたため、経常収支は2015年のGDP比1.1%の赤字から2018年には同4.8%の黒字に改善していますが、対外収支均衡油価が高い産油国により厳しい調整となりました。

2013年の過去最高水準以降、産油12ヵ国は主に輸入削減により対外収支均衡油価を引き下げました

図表2:産油国の対外収支均衡油価(グループ別指数と総合指数)と原油価格(北海ブレント)の推移

時点:2020年7月

2018年の「対外収支均衡油価総合指数」は、輸入の削減に因り1バーレル=55ドルに引き下げられました。

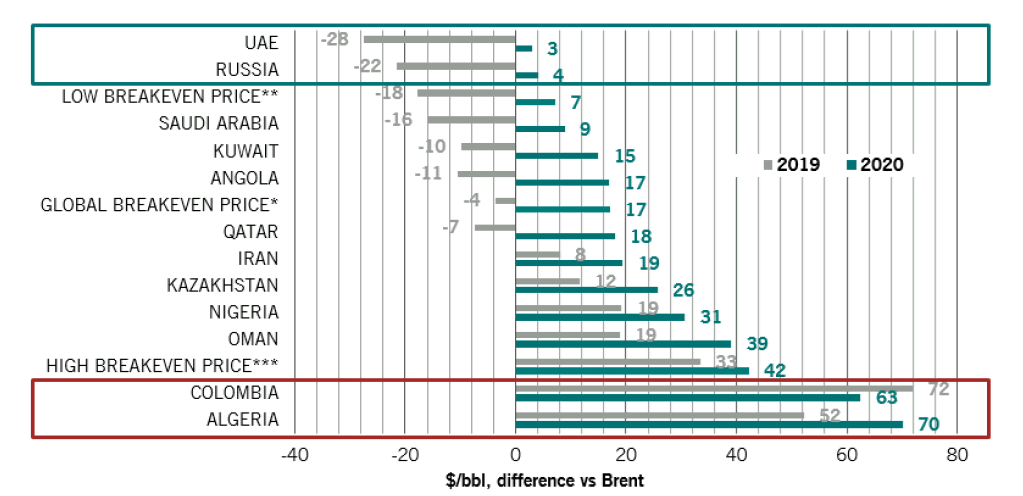

現在のところ、対外収支均衡油価が高い産油国は、原油価格の下落に最も脆弱です。対外収支均衡油価は、既に2019年中に原油価格を上回っており、2020年内は、これを更に上回ることが予想されます(図表3)。一方、対外収支均衡油価が低い産油国の状況は、前年から悪化しているものの、格差の縮小が見込まれます。

対外収支均衡油価が高い産油国が最も脆弱

図表3:対外収支均衡油価、国別、原油価格(北海ブレント)との価格差

時点:2020年7月

縦軸:対外収支均衡油価グループはGDPによりウェイト(※均衡油価グローバル、※※均衡油価低、※※※均衡油価高)

各国の対外収支均衡油価は、総じて、原油価格を上回る公算が高いと思われます。(対外収支均衡油価が高い産油国グループのうち)コロンビアとアルジェリアは原油価格の下落に特に脆弱で、一方、(対外収支均衡油価が伝統的に低い産油国グループのうち)アラブ首長国連邦(U.A.E.)とロシアは、最も強い回復力を有しています。

足元の原油価格の低迷は原油輸出国に打撃を与えています。もっとも、産油国が一様に影響を受けているわけではなく、オマーン、コロンビア、カザフスタン等に比べると、ロシアやサウジアラビア等は強い回復力を示しています。(ピクテが独自開発した「原油価格脆弱性スコアカード」モデルに用いる)一連のファクターを分析することで、原油価格の変動に対する産油国の脆弱性の強弱を識別することが可能となります。

ファクターの中でも、対外収支均衡油価は、原油価格の下落に対する産油国の回復力を示唆する特に重要な指標です。今年は、対外収支均衡油価が原油価格を上回ることが予想されるため、対外収支均衡油価が高い産油国には一段の圧力がかかるものと考えます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。