- Article Title

- ブランドとファミリー・ビジネス:勝利の組み合わせ

2021/11/26

証券取引所に上場している同族企業(ファミリー・ビジネス)は、一般に財務ファンダメンタルズが相対的に堅固であり、株価はファミリー・ビジネス以外の上場企業をアウトパフォームする傾向があることが、学術研究によって示されています。

ピクテ・アセット・マネジメント(ピクテ)は、創業者あるいはその家族(および親族)が議決権の30%以上を保有する上場企業を「ファミリー・ビジネス」と定義しています1。

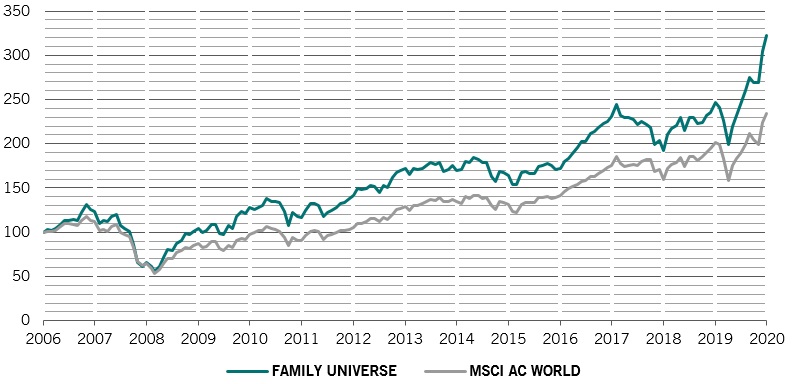

図表1:ファミリー・ビジネスの株価とMSCI全世界株価指数の推移

図表2:ファミリー・ビジネスを成功に導く要因

ファミリー・ビジネスの優れた株価パフォーマンスには3つの理由があると考えます。1つ目の理由は、ファミリー・ビジネスにおいては、創業家の富と名声の殆どが自社に依拠しており、創業家と企業の間のインセンティブが密接に結びついている傾向が見られることです。このことは、ファミリー・ビジネスは、一般的な企業に比べてより多くの利益を再投資に振り向けることが多いという2つ目の理由につながります。3つ目の理由は、ファミリー・ビジネスは一般的な企業に比べて、議決権保有が安定的であるため、四半期の業績に捉われずに、長期的な視点に立った経営を行うことが可能となるということです。

こうした状況は、創業家の積極的な活動を促し、財務面での深いコミットメントや社会に恩恵をもたらす投資につながる可能性もあります。

創業家は、企業ブランドの育成と構築を行う上で、競争優位性の源泉となり得ます。

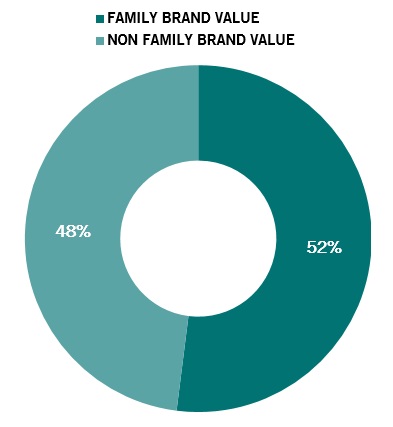

インターブランド社によれば、ブランド価値の測定は、ブランドがファミリー・ビジネスにとっての中核を成すものであることを示しています。ブランド価値の世界ランキングのトップ100社のうち、52%がファミリー・ビジネスであり、アマゾン、ルイ・ヴィトン、トヨタ、BMW、サムスン、シャネルといった各社が上位を占めています。

創業家の構成メンバーのアイデンティティはブランドと密接につながっており、従って、ブランドを守ることが「中核価値」となっています。

一方、伝統、安定性、利害関係者との長期的な関係等、ファミリー・ビジネスという言葉から連想される価値は、ブランディングに際して使用され、事業を通じて広く周知させることが可能です。長年守り抜いてきた価値や伝統は、その特性ゆえに、極めて重要であり、正真正銘のブランドを構築し育成する過程で、確立されたファミリー・ビジネスが優位性を発揮することから、競合他社による模倣は困難です。現在創業家の6代目がCEOを務めるエルメスが良い例です。

ファミリー・ビジネスは、一般的な上場企業に比べて長期的な観点での経営が行われやすいことから、その企業のすべてのステークホルダーとの間で、信頼とパートナーシップに基づいた長期的な関係を構築することが可能です。平均的な上場企業と比べて、経営陣が安定していることも、一貫性のあるブランドの管理と価値の伝達を可能とする要因になります。

図表3:ブランド価値ランキング上位100社

企業の背後に人の顔が見えること、または、事業を取り巻く状況いかんに関わらず、企業に責任を持つ創業家の存在があることは、組織に対する信頼を高めるものです。創業家の名声がそのファミリー・ビジネスと表裏一体であるということも、優れた顧客サービスを提供するためのドライバーとなり得ます。

ファミリー・ビジネスにおいては、あたかも従業員も家族の一員であるかのような一体感が醸成される傾向があります。カナダの情報技術(IT)サービス大手のCGIは、従業員を「メンバー」(家族の一員)と呼んでいます。ファミリー・ビジネスが、事業が好調な時も不振の時も、そのステークホルダーを支えていることは、地域や社会全体に対する貢献を通じて確認することが可能です。また、こうした状況が従業員のモチベーションや、その企業に対する公的なサポートにおいてプラスの効果を及ぼす可能性があります。

ファミリー・ビジネスの中には、新型コロナウイルスの感染拡大期に、地域を支援するために行動を起こした企業もありました。PWCは、2020年3月から6月までのわずか3ヵ月間で、209人の億万長者が、ウイルスの世界的大流行(パンデミック)対策のための資金として総額72億ドルを寄付したことを確認しています。

こうした活動が長期的な慈善活動の一部となっているのは、創業者および創業家が産業界の理解を促してきたからです。医薬品大手のロシュは、創業以来、世界自然保護基金および赤十字と連携して慈善活動を行っており、ビル・アンド・メリンダ・ゲイツ財団、王興ファンド、ベゾス・アース・ファンドは、それぞれ、マイクロソフト、美団、アマゾンの名声を高めています。

ESG(環境・社会・企業ガバナンス)投資の隆盛も、こうした活動が従来以上に注目を集める要因となっています。ESGリサーチに特化するサステナリティクス社が企業の不祥事や違反を調べた「物議を醸す企業の調査」は、ファミリー・ビジネスが環境や社会の課題に真剣に取り組んでいることを示しています。

ブランドを通じてポジティブなインパクトを社会に与えることで、ブランドの名声を高め、より社会に対してプラスのインパクトを与える「ポジティブなブランド認知の連鎖」は、ファミリー・ビジネスのみが有するものではありませんが、ファミリー・ビジネスは、相対的に長い社歴を有しており、伝統を築き、固有の手法を通じてこれを確立しています。

ファミリー・ビジネスとブランドの関係を理解する上で、信頼、信憑性、伝統、安定性等の中核的価値が高い評価を得ているような業種において、ファミリー・ビジネスが頂点に上り詰めている分野が多いということは驚くべきことではありません。

創業家一族がブランドの重要性を誰よりもよく理解しているのは、ブランドに対する社会的反響を直接受ける立場にいるからです。

図表4:物議を醸す企業の調査

著者:シリル・ベニエ、シニア・インベストメント・マネージャー、アラン・カフォール、シニア・インベストメント・マネージャー

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。