- Article Title

- より良い世界のためにポジティブな変革を

2023/04/06

持続可能性(サステナビリティ)評価で高格付けを得た企業だけが重要なのではありません。取り組みに改善の余地がある企業は、社会に変革をもたらすだけでなく、魅力的な投資収益を上げる可能性があるからです。

原油価格が急落した2008年秋のオイル・ショックのさなかに、欧州最北部に拠点を置く中堅の石油会社が化石燃料を使わない未来に向けて準備を進めていました。フィンランドのネステ社は、世間の注目を殆ど集めることなく、バイオ・ディーゼル燃料の生産に着手していたのです。同社は、原油価格が回復した後も掘削事業に全ての資源を投入するのではなく、バイオ燃料の精製施設を新設し国内外の生産能力の増強を図りました。

ネステの戦略は功を奏しています。各国政府が、輸送用燃料全体に占める再生可能燃料の比率の引き上げを図る中、ネステのバイオ・ディーゼル燃料に対する需要は増加の一途です。ネステの製品は、温室効果ガス排出量の削減に効果を上げており、同社によれば、90%の削減を実現したこともあるとのことです1。ネステは再生可能エネルギー事業の一環として、バイオ・ジェット燃料事業への進出も果たしています。

ネステは世界に恩恵をもたらしていると言ってよいかもしれませんが、同社が最も重視しているのは、可能な限り投資家のために行動することであり、その点でも大きな成果を上げています。2021年までの10年間の事業部門別収益構成を見ると、石油製品部門が減益となる中、再生可能エネルギー部門は大幅増益を実現しています。また、株価は2008年以降、10倍強に上昇し、グローバル株式のリターンを600パーセント近く上回っています。

注1 https://www.neste.com/products/all-products/renewable-roae-transport/reduced-emissions

厳格なESG(環境・社会・ガバナンス)手法を用いる投資家は、多くの場合、石油セクターを投資対象から除外することになります。偏狭な投資基準が、サステナビリティ評価で高い格付けを得た企業の多くよりも気候変動の改善に寄与するネステのような企業を除外してしまうからです。一方、企業が最高の環境評価を獲得した理由を突き詰めると、たまたま、温室効果ガスを大量に排出していないというだけのこともあります。

サステナビリティに係る課題は気候変動に限りません。国連は、世界経済を健全な軌道に乗せるための目標として17の「持続可能な開発目標(SDGs)」を策定しています。SDGsは、3つのグループに大別されます。1つ目は、主に環境要因に、2つ目は社会要因に、3つ目は経済の潜在力を高めることに関連するものです。

SDGsは、各国政府や巨大グローバル企業のためだけにあるわけではありません。国連が指摘している通り、事業との関連性には程度の差があるとしても、全ての企業が、目標の達成に向けて努力する必要があるからです。企業は特定の側面で成果を上げていたとしても、多くの場合、改善の余地を残しています。

脱炭素社会への移行と現状の改善は、投資に係る重要な意味合いを持っています。ピクテの分析が示唆しているのは、事業運営や自社製品およびサービスと、国連のSDGsとの整合性を図ることに成功している企業が、長期にわたって相対的に優れた投資収益を実現し、競合他社に比べて高いバリュエーションを維持しているということです。

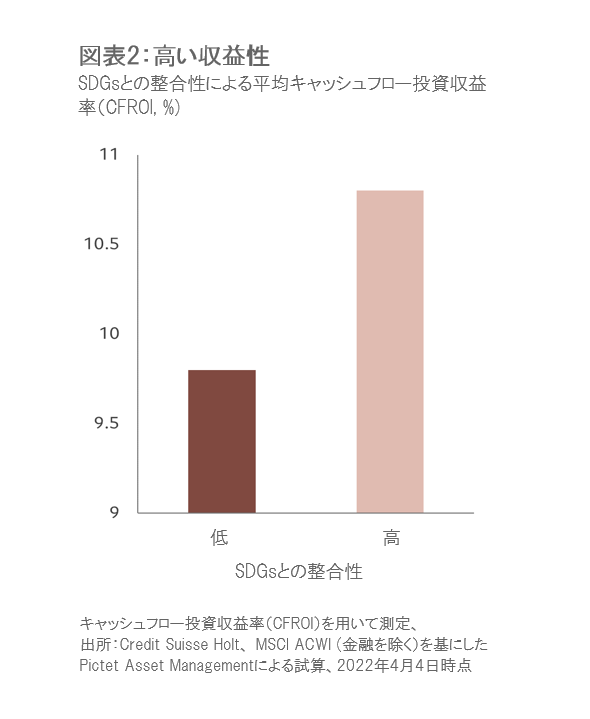

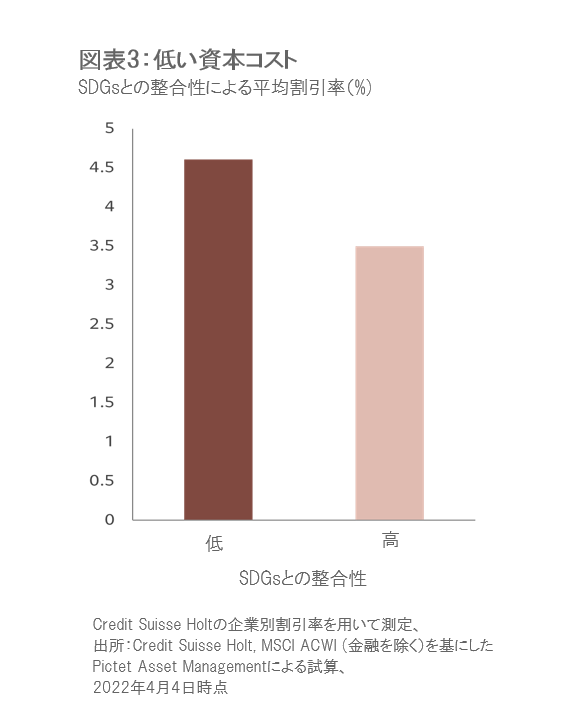

財(モノ)やサービスを提供する企業のうち、国連のSDGsとの整合性の観点で業種セクター内の上位5分位に含まれる企業の投資リターンは、下位5分位の企業のリターンを、年率で100ベーシス・ポイント(1%)程度、上回るものと見られます2。上位5分位の企業は資本コストが相対的に低く、下位5分位の企業の割引率を平均して110ベーシス・ポイント(1.1%)下回るからです3。従って、下位5分位から上位5分位に移行することが出来れば、割引率の低下と相対的に高い平均投資収益率によって、50%の投資リターンが見込まれることになります4。また、上位に移行することが出来る企業は、顧客の需要の拡大と新しい市場への参入という追加的な恩恵が得られる可能性もあるかもしれません。

SDGsとの整合性を代替する指標を追跡する多くの独自調査が、ピクテの見方の正当性を裏付けています。環境面での評価が最も高い企業が並外れて優れた投資収益を実現していることを複数の研究が示唆していますが、モルガン・スタンレーの分析は、投資テーマに関連する事業の事業全体に占める比率が1%増すごとに、バリュエーション・プレミアムが1.15%拡大することを示唆しています5。同社の分析結果が妥当だと思われるのは、エネルギー効率、金融包摂、ヘルスケア等のテーマ分類が国連のSDGsに重なることが多いからです。

重要なことは、こうした追加的なリターンの多くが、SDGs基準遵守の取り組みに大きな進展が見られる「移行の過程」で発生しているということです。状況が既に改善し始めている場合もあれば、飛躍的な改善が見込まれながら、目立った進展がない場合も見られます。高い評価を獲得した企業のバリュエーションに一段の改善の余地があることだけでなく、こうした企業がどのくらいの期間にわたって優れたリターンを達成し続けるかを、市場が常に過小評価していることにも留意が必要です。

市場が企業の潜在能力を認識出来ない場合には、株価が過小評価される傾向が認められます。こうした場合、追加価値の源泉がどこにあるかを特定するのに役立つのが、慎重かつ詳細なボトムアップ手法を用いた企業分析です。投資リターンの改善の可能性が特に大きい企業は、可能な範囲で最適な経路を進むようにとの励ましや助力を必要としている場合があるため、投資家には企業の経営陣との積極的なエンゲージメント活動を行うことが求められます。

注2 出所:Credit Suisse Holt, MSCI ACWI (金融を除く)を基にしたPictet Asset Managementによる試算

注3 Credit Suisse Holtの企業別割引率を用いて測定

注4 当数値はキャッシュフロー投資収益率(CFROI)と割引率をグローバル株式の時価総額加重ポートフォリオに係る前述の数値によって調整した際に生じた差異に基づいています。

注5 Price of Purity: Valuation” モルガン・スタンレーの投資リサーチ、2023年3月1日時点

SDGsは企業の潜在能力を理解するために複数の要因を総合した微妙な枠組みです。任意の企業に関連するSDGsには明確なものがある一方で、不明瞭なものや、直感に反するものさえあるかもしれません。

例えば、電力会社は経済や社会が発展を遂げる全ての過程で不可欠な存在であると当時に、炭素排出総量の約40%を排出しています6。持続可能な電力源への移行はエネルギー不足を改善すると同時に、電力業界が多くのバリューチェーンにもたらす効果を強化します。人口の多い新興国で金融サービスを提供する銀行のように、サービス・セクターに属する企業もバリューチェーンの改善に寄与することが可能です。また、既に社会に貢献している企業であっても、外部不経済を減らす方向に転換することが可能です。ヘルスケア企業が環境負荷の削減に寄与出来るかもしれませんし、農業分野では、収穫量を増やすことで飢餓の削減に貢献している企業に対して、農業生産の過程で生じる環境負荷の削減を促すことも可能です。

自社製品やサービスに係るSDGsを十分に理解するための手段として挙げられるのは、企業が公開している各社の豊富な財務情報を活用することです。ボトムアップ手法を用いた事業や財務の分析と技術革新がもたらす可能性を理解することが、SDGsの改善をもたらす潜在能力の特定を可能にすると考えます(図表1の例)。

マーケティング資料、年次報告書、投資リサーチまたは報道記事等、企業に係る公開情報は、事業運営や製品が、国連のSDGsにどのように貢献出来るかを示唆する知見を含んでいる可能性があります。分析すべき資料が大量にあることから、ピクテでは独自開発の自然言語処理ツールを用いて、投資対象企業の系統的かつ独自の評価を行っています。弊社の分析は、どこに進展が見込めるかの判断に資する他、ファンダメンタルズ分析の提供や、エンゲージメントの目標を説明するための指針を提供しています。

移行の初期段階にある企業や、投資家の働きかけによって、経営陣が持続可能な目標の設定や実現の重要性を理解するに至った企業等、一部の企業は投資家とのエンゲージメントから多大な恩恵を受けることが期待されます。変化を促す努力をせずにこうした企業への投資を撤回することは、相対的に低いコストで大きな改善を実現する可能性がある絶好の機会を見逃すことになりかねません。

エンゲージメント活動は、二通りの方法で、移行に向けた取り組みを加速するよう企業を促すことが可能です。一つは、相対的に優れた代替手段を選択することによって、もう一つは、イノベーションを起こすことによって、社会に負荷を与える行動を減らすことです。

注6 https://www.iea.org/reports/net-zero-by-2050

ESGに対する配慮を投資に組み込むことが社会通念になっています。社会に貢献しない企業を排除し、貢献する企業に資金を配分するファンドが増え続けていますが、そうした行動は、除外される企業の多くが特殊な分野で事業を展開している少数派の企業だという重要な点を見逃しています。

気候変動に限らず人間の幸福全般に長期的な変化をもたらすには、より広い投資対象に目を向けることが必要です。そこに、真の意味での変革が必要とされるからです。とはいえ、そうした行動は単なる慈善事業の問題ではありません。サステナビリティへの移行を試みる企業は、投資家に優れたリターンを提供する公算が大きいからです。移行の道のりを既に歩み始めた企業もあれば、移行の可能性を秘めながら投資家の助言や励ましを必要としている企業もあります。また、SDGsの特定の分野では既に業界の最高水準に達していながら、その他の分野には改善の余地が残っている企業もあります。

こうした可能性を、詳細なボトムアップ分析と、投資対象企業がSDGsのどの局面にあるかについての完全な理解を通じて見極めることが出来る投資家は、魅力的なリターンを生み出すことが可能であり、世界をより良い場所に変える取り組みに貢献出来ると考えます。

ピクテは、サステナブル運用の一環として、サステナブル目標やゴールの達成に向けた取り組みを推進するため、SDGsのロゴ、アイコン、カラーホイールを図解の目的で使用しています。SDGsのロゴ、アイコン、カラーホイールは、現在も今後も、国連の知的財産です。国連は、ピクテとは一切関係がありません。当資料に含まれる特定の美的要素あるいは著作権で保護されたデザイン要素は、図解の目的に限って使用されたものです。国連は、SDGsのロゴ、アイコン、カラーホイールの背景にある内容やデータを支持するものではありません。全てのコンテンツとデータは、ピクテが目標の推進のために編集したものであり、金融商品の直接の提供、投資推奨または投資助言とみなされるべきではありません。ピクテは、図解に使われた色、形、名称の所有権を主張するものではありません。全ての意匠権は、国連の意匠権に帰属します。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

MSCI指数は、MSCIが開発した指数です。同指数に対する著作権、知的所有権その他一切の権利はMSCIに帰属します。またMSCIは、同指数の内容を変更する権利および公表を停止する権利を有しています。