- Article Title

- 2024年の社債市場の見通し

2023/12/06

・利回りの上昇と強気な株式市場の推移を背景に、米国と欧州のハイ・イールド社債(HY社債)は年初来で投資適格社債(IG社債)をアウトパフォームしました。しかし、低格付けのHY社債やバンクローン(レバレッジド・ローン)など、最もリスクの高い分野には亀裂が入りつつあると見られます。

・HY社債は、リスクの高さに見合う水準のリターンを提供できる可能性が低いと考えます。資金調達コストの上昇に伴い、デフォルト率も上昇傾向にあることから、2024年のHY社債指数のリターンは1桁台前半に止まる一方、IG社債指数のリターンは1桁台半ばから後半になると予想します。

米国および欧州の社債市場は、信用スプレッドの縮小と利回りの上昇に伴い、年初来でプラスのパフォーマンスを記録しました。また、国債利回りの上昇と強気な株式市場の推移を背景に、米国と欧州のハイ・イールド社債(HY社債)市場は投資適格社債(IG社債)市場をアウトパフォームしました。ICEバンク・オブ・アメリカ(ICE BofA)の米国と欧州のHY社債指数は、構成銘柄の平均デュレーションがIG社債指数より短く、クーポンがIG社債指数より高かったため、金利が上昇する場面において相対的に底堅く推移しました。米国HY社債指数は2023年11月27日現在、年初来で8.5%上昇しました。欧州の社債市場では、欧州HY社債指数が7.3%上昇し、欧州IG社債指数の上昇率の4.4%を上回りました。

しかし、低格付けのHY社債やレバレッジド・ローンなど、最もリスクの高い社債の分野には亀裂が入りつつあると見られます。金利上昇に伴い資金調達コストが上昇したことで、特に変動金利が適用されるレバレッジド・ローンにおいてデフォルト率が急上昇しています。

資金調達コストが高水準となったことに伴い、借り換えを先延ばしにするなどの対応をとる企業が増えており、HY社債の発行額は例年より減少しています。その結果、今年に入ってHY社債指数の構成銘柄の平均デュレーションは、米国HY社債指数で4.0年から3.5年に、欧州HY社債指数では3.1年から2.8年に急低下しました。

企業の資金調達コストは上昇傾向にあり、その傾向は特に投資適格の企業において顕著です。欧州IG社債指数構成銘柄のクーポンは、年初の平均1.7%から2.1%に上昇しました(2023年11月27日現在)。ただし、歴史的に見るとIG社債とHY社債の発行体にとって、資金調達コストは依然として低水準にあるといえます。今後数年のうちに社債が満期日を迎えることで新たな資金調達(借り換え)が必要となる発行体はIG社債の発行体のほうが多いと予想されますが、IG社債の発行体は相対的に低いコストで資金調達が可能であると考えられます。一方で、HY社債の発行体は借り換えの緊急性が相対的に低いものの、資金調達コストの面ではより大きな困難に直面する可能性があります。

前述の通り、資金調達コストの上昇に伴う企業の行動には既に変化が見られ、資金調達に関して慎重になりつつある傾向が示されおり、2023年の夏以降、HY社債のうちのCCC格の社債の発行は減少傾向となっています。一方で、信用格付の高い有担保社債の発行は増加傾向にあります。

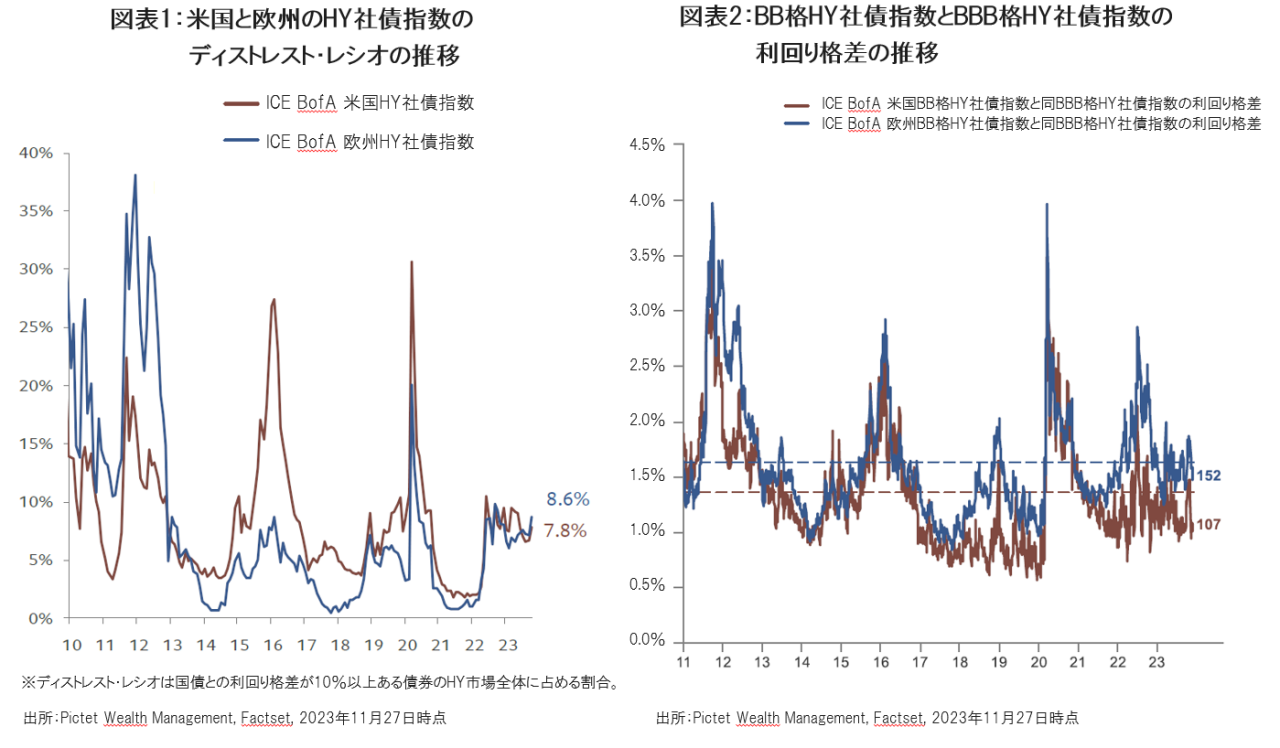

借り換えコストの上昇がHY社債の発行体に与える影響は、デフォルト率の上昇として顕在化しつつあります。米国のHY社債構成銘柄のデフォルト率は3.8%に上昇し、レバレッジド・ローンのデフォルト率は5.4%に上昇しました。また、信用スプレッドが10%を超えて取引されている企業の割合(ディストレスト・レシオ)は、ここ数ヵ月で米国と欧州のHY社債指数の構成銘柄で上昇しました(図表1参照)。2024年には、米国HY社債のデフォルト率は平均5.5%に上昇し、ピークは6.0% になると予想します。欧州HY社債 については、デフォルト率が平均4.0% に上昇し、ピークは4.5% になると予想します。

デフォルト率の上昇に伴って、HY社債の信用スプレッドが上昇すると予想します。上半期には米国や欧州で景気減速が予想されるため、米国と欧州のHY社債指数のスプレッドは2024年半ばまでにそれぞれ6.0%に向かって拡大すると予想します。その後、下半期には米国HY社債指数のスプレッドは4.5%に、欧州HY社債指数のスプレッドは4.8%に縮小すると予想します。IG社債指数のスプレッドは今後、2.0%に向かって拡大するものの、年内には米国IG社債で1.3%、欧州IG社債で1.4%程度に落ち着くと予想します。

米国と欧州のBB格(HYの最上位格付)社債指数とBBB格(IGの最下位格付け)社債指数の構成銘柄との平均利回り格差は過去の中央値を下回る低水準に留まっています(図表2参照)。これは、市場参加者が足元の信用リスクを過少に評価していることを示唆していると考えられます。

デフォルト率の上昇に伴い、2024 年の米国HY社債指数の構成銘柄のデフォルト時損失率(デフォルトした債券に生じる損失額の割合)は 3.85%程度になり、欧州HY社債指数の構成銘柄では2.8%程度になると予想します。そのため、米国および欧州HY社債指数のトータル・リターンは1桁台前半に止まると予想する一方、米国および欧州IG社債指数のトータル・リターンは1桁台半ばから後半になると予想します。

米国は2024年前半に浅い景気後退に入ると予想されますが、仮に米連邦準備制度理事会(FRB)が利下げを実施した場合には、米国国債の利回りは低下すると考えられます。同様に、欧州でも経済成長の停滞と財政再建に加え、これまでの利上げの効果が実態経済に波及することで、欧州中央銀行(ECB)が6月にも利下げを実施する環境が整う可能性があると考えます。短期金利がこのような今後1年間の政策金利の引き下げ予想を織り込む形で低下しつつあることから、現金の魅力は低下していると見られます。また、債券利回りの上昇がピークアウトすることで、債券全体が株式よりも優れたリスク調整後のリターンを提供する可能性があると考えられます。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。