- Article Title

- 日本株式運用の新しい夜明け

2023/12/18

インフレ率の上昇とコーポレート・ガバナンス(企業統治)強化の取り組みが、日本株式の流れを変えています。

日本の株式市場は、新たな時代に足を踏み入れようとしていますが、特に以下の二つの状況が、事業の進め方についての再考を企業に迫っています。

一つ目は、長年、取り組んできたコーポレート・ガバナンス改革が成果を現し始め、より戦略的で焦点を絞った手法を採用する企業が増えているということです。二つ目は、二十数年にわたる物価と賃金の停滞局面を経て、ようやくインフレが起こりつつあるということです。こうした状況は、企業がバランスシートに巨額の現金を積み上げておくことが、もはや道理に合わないことを意味します。生産的な使い道があったはずの多額の現金を、日本企業が蓄積し続けるのを、なすすべもなく眺めてきた投資家は安堵しているに違いありません。

日本企業は、向こう数ヶ月のうちにも、貯め込んできた現金を使い始めるものと思われます。手っ取り早く簡単な手段は、自社株買いと配当の支払いです。一方、より戦略的で長期的な手段には、合併・買収(M&A)活動や資本支出などが挙げられます。いずれにしても、投資家には朗報だと思われます。

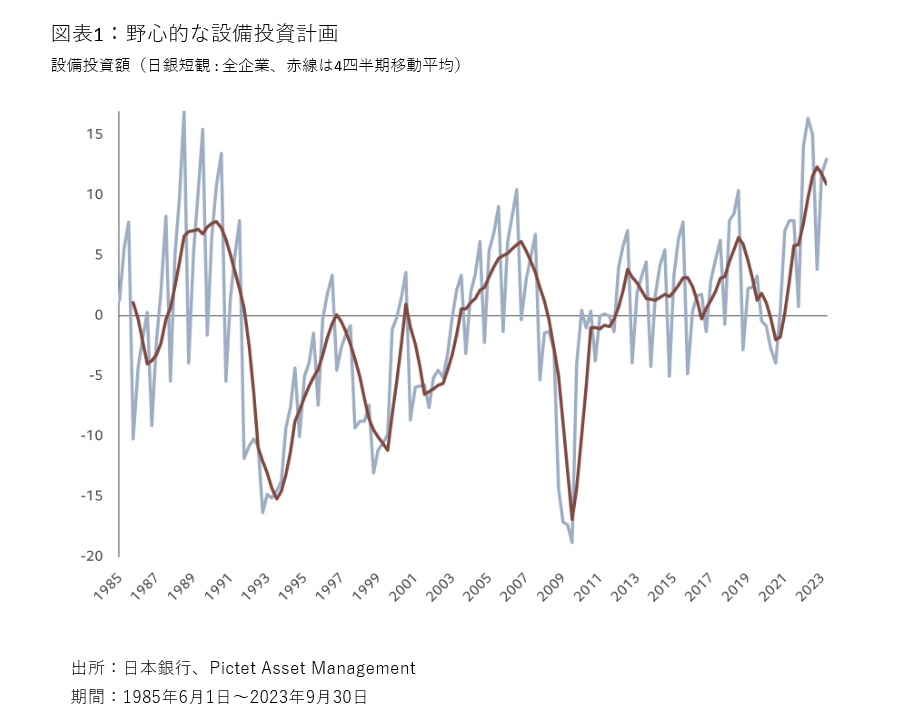

企業が「財布の紐を緩める」兆しは、すでに散見されています。日本銀行が四半期ごとに公表する「全国企業短期経済観測調査(短観)」によれば、企業は、過去40年のいずれの時点と比べても、ごく短期間のうちに、投資を拡大する意欲を強めているようです(図表1)。企業投資の勢いは、国内の経済活動が上向くにつれて、弾みが付いていくように思われます。ピクテのエコノミスト・チームは、日本の2024年のGDP(国内総生産)成長率は、潜在成長率を上回り、米国およびユーロ圏の成長率も上回るものと予測しています。

日本企業が自由に使える現金の規模を勘案すると、企業が計画している投資は極めて規模が大きなものとなり、設備投資の拡大に留まらず、積極的なM&A活動や、自社株買いおよび増配をもたらす可能性があると考えます。また、バランスシートの正常化が進むに連れて、借入が拡大していくことも予想されます。(業種セクター比率を調整し、金融銘柄を除いた)東証株価(TOPIX)500指数の負債比率の中央値は2.19倍と、S&P500種株価指数の2.79倍を下回ります1。

日本企業のバランスシートや事業慣行がポジティブな方向へ転換しつつあるのと時を同じくして、企業の組織構造や組織内の相互作用などの構造的な力学(ダイナミクス)にも、コーポレート・ガバナンスの強化を背景に、ポジティブな変化が現れ始めています。また、日本企業が中核事業への集中を進める中、政策保有株式は激減しています。

規制当局が、国内投資家を対象に日本株投資の非課税枠を広げていることも、株式需要の拡大に寄与しています。

とはいえ、すべての企業が一様に「新常態(ニューノーマル)」の環境に対処出来るわけではありません。設備投資の拡大や積極的なM&A活動は、適切な管理のもとで行われるならば、事業の力強い拡大を促し、投資家へのリターンの改善をもたらす経路となり得る一方で、運用計画に不備がある場合には、効果が得られないこともあり得ます。従って、日本市場全体への投資(パッシブ投資)から対価が得られるとしたら、銘柄選択に基づいたボトムアップ運用には、各企業固有の特性を徹底的に調査することで、リターンの最大化に寄与する可能性があると考えます。

ハイテク業界を例に取ると、日・米のハイテク企業は大きく異なります。米国のハイテク企業にはコミュニケーション・サービスやサービス・システムの構築に特化する企業が多く、アルファベットやマイクロソフトなど、少数の巨大企業が市場を支配しています。一方、日本のハイテク企業は、精密工学、電子部品、ハイテク機能素材等、多岐にわたります。

業界の最先端に位置し、ガバナンスを強化した企業は、追加投資から大きな対価を手にする態勢を整えているはずです。アクティブ運用は、こうした環境で真価を発揮します。ピクテの日本株式運用チームは、(バリューやグロース等の)特定のスタイルを念頭に置いて、ボトムアップ手法による運用プロセスを始めるわけではありません。チームは、バランスシートについての市場の誤った認識や、その価値の実現の可能性からバリュエーションの上昇を見出すこと(典型的なバリュー運用)にも、企業の成長の可能性についての市場の誤った認識に着目すること(典型的なグロース運用)にも捉われません。そうすることで、スタイルを意識することなく、他の銘柄よりも優れていると考える銘柄を選ぶことが可能になるからです。バリュエーションは、銘柄選択の重要な尺度です。例えば、日本の医薬品セクターには、ハイテク・セクター同様、技術革新(イノベーション)や成長の可能性が秘められているにもかかわらず、投資の機会がほとんど見出せませんが、これは、潜在能力の多くがすでに市場に織り込まれているからです。

日本株投資に極めて強い説得力があるように思われるのは、日本経済が改善基調にあり、コーポレート・ガバナンスが強化され、企業には、これまで貯め込んできた手元資金を使うインセンティブが強まっているからです。社会の変化に乗じて事業を拡大させる態勢を整えた企業を見抜くことが出来る投資家には、特に、投資の好機が訪れていると考えます。

ピクテの日本株式運用チームは、合計160年の金融業界での経験を有し、平均在籍年数が15年に及びます。景気循環の山と谷の両方を経験してきたことが、企業やその経営手法についてのメンバーの理解を深めています。また、チームの開放的な環境が、各メンバーが個々の投資のアイディアを自由に表現することを可能としています。

相対的に良好な成績を実現するための重要な鍵となるのは、株価が適正価値から乖離した時に果敢に行動し、市場がチームの信念を試すような環境においても、信念に沿った機敏な運用を行うことの出来る能力だと考えます。

[1] 世界産業分類基準(GICS)の各セクターの債務比率の中央値に基づき、すべての中央値から算出した指数の平均値。2022年度のデータを使用。

●当資料はピクテ・グループの海外拠点からの情報提供に基づき、ピクテ・ジャパン株式会社が翻訳・編集し、作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。

個別の銘柄・企業については、あくまでも参考であり、その銘柄・企業の売買を推奨するものではありません。