- Article Title

- ロシアの経済動向を占う

梅澤 利文

2019/02/06

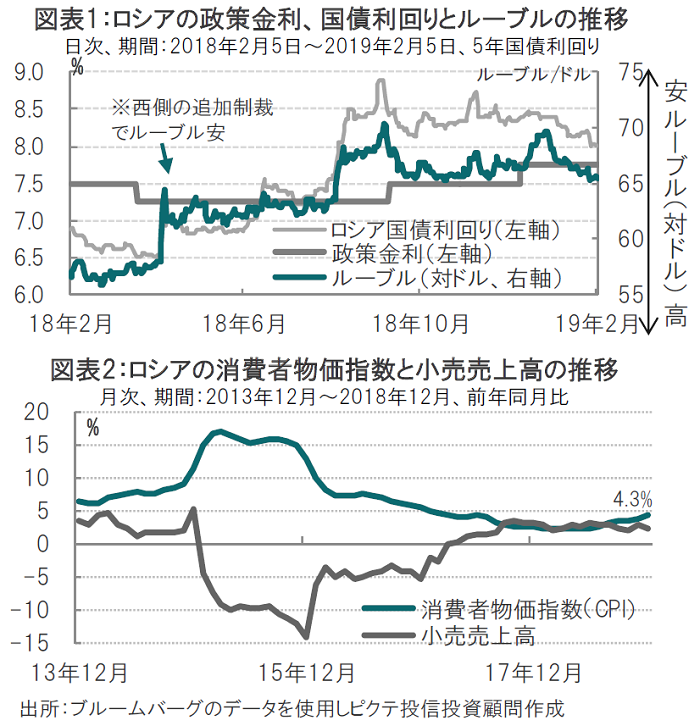

今週、ブラジル、メキシコ、インド、ロシアなどの主要新興国で金融政策会合が予定されています。ロシアはルーブル安への対応などで18年後半から2回利上げを実施しています。前回(18年12月)は市場予想(据置き)に反し利上げを実施しました。今回の金融政策会合では、利上げよりは据置きを見込んでいます。

ロシア連邦統計局が2019年2月4日に発表した18年の実質経済成長率(速報値)は前年比2.3%と、市場予想(1.9%)、17年の1.6%を上回り、3年連続のプラスとなりました。原油価格の回復が成長率を下支えしたと見られます。

ただ、国際通貨基金(IMF)の20年の成長率予想は1%台にとどまります。政府主導のインフラ投資や資源に依存した経済成長からの脱却が課題として残ります。

今週、ブラジル、メキシコ、インド、ロシアなどの主要新興国で金融政策会合が予定されています。ロシアはルーブル安への対応などで18年後半から2回利上げを実施しています(図表1参照)。前回(18年12月)は市場予想(据置き)に反し利上げを実施しました。今回の金融政策会合では、利上げよりは据置きを見込んでいます。

理由は、景気回復が鈍いことです。先の18年成長率を項目別に見ると、官民の設備投資などを合わせた総固定資本形成は前年比2.3%と、17年の同5.5%から低下しているうえ、内容も政府主導の投資に依存し、民間の投資は不振となっています。今後の西側の制裁に国債取引への制限が含まれる懸念などもあり、長期金利は依然高水準です。

次に、西側の追加制裁も含め政治リスクも気になるところです。ただ、西側の制裁に関しては現実的な対応が見られます。例えば、米財務省は1月27日、ロシア人富豪オレグ・デリパスカ氏と関係があるルサールなど3社に対する制裁を解除しました。アルミニウム市場への影響を軽減するためです。欧州にはロシアの原油や天然ガスに依存する国も多く、制裁の実効性に疑問もあります。

それでも、米国はモラー特別検察官によるロシア疑惑の捜査が進行中で、近い将来、捜査結果の公表の可能性もあるため、政治リスクへの注意は今後も必要です。

一方、成長の下支えから金融緩和も期待したいところですが、インフレ懸念を踏まえると、少なくとも据え置きを維持する必要があると見ています。ロシアの12月の消費者物価指数(CPI)は前年同月比4.3%とロシア中央銀行のインフレ目標の4%を上回っています(図表2参照)。今後の市場予想を見ても5~6%への上昇が見込まれています。背景は19年1月より付加価値税(VAT)が18%から20%に引き上げられたことなどによります。ロシア中銀による昨年の利上げもインフレ率上昇の抑制を目指したと見られます。

先のロシアの18年成長率の内訳で個人消費を見ると前年比2.2%と、17年の同3.2%から小幅鈍化しており、成長の底上げには改善が必要です。そこで個人消費の動向を反映する小売売上高とインフレ率の関係を見ると、インフレ率が上昇すると消費が悪化しています。景気が悪かったら金融緩和すればいい、という(単純な)対応ではなく、バランスの取れた慎重な金融政策の運営が求められます。

幸い、原油価格は昨年末に底打ちした模様で、ロシア経済に追い風と見込まれます。ただ、成長の加速には、構造改革を含めいくつかの点に対応する必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。