- Article Title

- OECD世界経済見通し、影響は米中にとどまらず

梅澤 利文

2019/03/07

今回のOECDの世界経済中間評価では世界経済の成長率見通しが引き下げられました。特に欧州で下方修正の幅が大きくなりました。OECDは引き下げの背景として、貿易戦争、政治の不確実性、ビジネス並びに消費者マインドの急速な悪化などを挙げています。

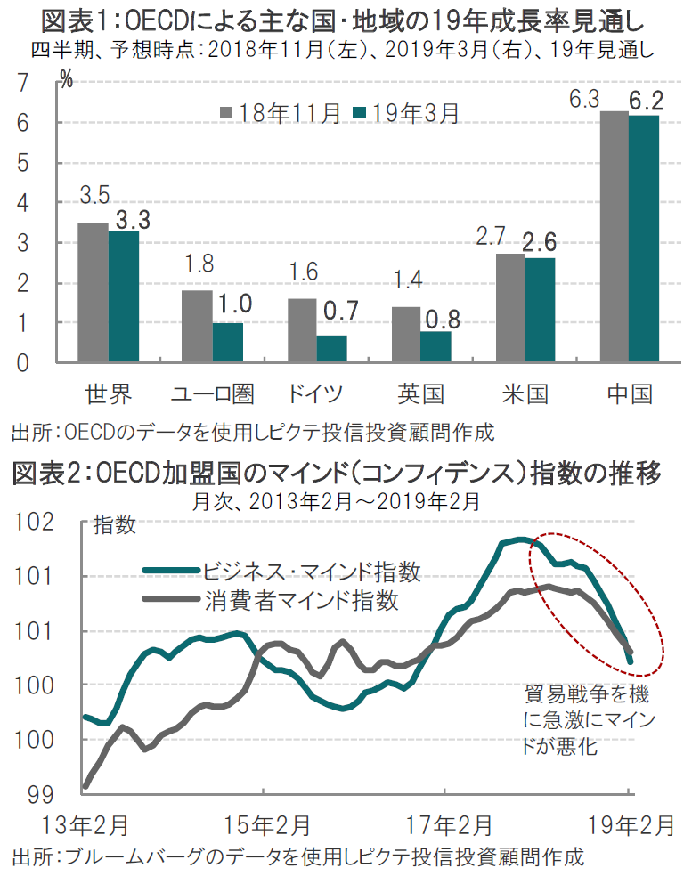

経済協力開発機構(OECD)は2019年3月6日、世界経済中間評価を発表しました。前回(18年11月)時点の成長予想に比べ全般に下方修正となっています(図表1参照)。

例えば、19年の世界全体の成長率は今回が3.3%と、前回の3.5%から引き下げました。特に欧州の成長率予想が大幅に引き下げられました。

今回のOECDの世界経済中間評価では世界経済の成長率見通しが引き下げられました。特に欧州で下方修正の幅が大きくなりました。OECDは引き下げの背景として、貿易戦争、政治の不確実性、ビジネス並びに消費者マインドの急速な悪化(図表2参照)などを挙げています。

OECDが世界経済見通しを公表した翌日(7日)に欧州中央銀行(ECB)が政策理事会を開催、ECBスタッフによるユーロ圏経済の成長率やインフレ率の見通しが公表される予定です。ECBの経済見通しを占う上で、市場がOECDの数字を(通常以上に)参照した印象があります。

ECBは前回(18年12月)に公表したECBスタッフの予想で、19年のユーロ圏の成長率を1.7%と見込んでおり、OECDの前回(昨年11月)の1.8%と同程度の成長を見込んでいました。ECBとOECDの予測手法が全く同じではないため、程度は異なるにせよ、ECBも最近の経済環境から、ユーロ圏の成長率予想を引き下げると、市場は見込んでいます。

7日のECB政策理事会でユーロ圏の景気認識後退が確認されれば、19年夏の終わりに利上げ開始を示唆するフォワードガイダンスの変更や、的を絞った長期性資金供給オペ(TLTRO)の導入・検討を示唆する流れが想定されます。

次に、OECDが欧州を大幅に下方修正した背景を見ると、欧州、とりわけドイツなどは輸出が経済全体に占める割合が高いためと述べていますが、米中貿易戦争の欧州への影響が今までは過小評価されていた面もありそうです。

また、欧州の政治の不安定さが景気に悪影響を与えた点もOECDは指摘しています。例えば、英国の欧州連合(EU)離脱プロセスの懸念を指摘し、英国への投資が18年から相対的に急速に低下していることや、英国とユーロ圏との間の貿易に停滞感が見られると述べています。

最後に、これは欧州だけではありませんが、貿易戦争がエスカレートしたことでビジネス、消費者共にマインドが低下していることが、消費や投資等を抑制する要因と指摘しています。

なお、昨年末の世界株式市場下落の背景といわれる金融政策(米国利上げ懸念)は、米国が利上げ停止を示唆していることもあり、金融緩和は、堅調な雇用市場と並んで、むしろ景気下支え要因と評価しています。逆に言えば、金融政策頼りの景気浮上はこの程度であることを暗示しており、財政、通商政策などとの組み合わせの必要性を強調しています。協調政策の実現が、今後の注目点と見ています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。