- Article Title

- 市場の変動要因のひとつであるドイツ経済指標を振り返る

梅澤 利文

2019/03/26

景気減速感が足元で、世界的に強まっています。先週、市場が最も失望した指標の一つがドイツの製造業PMIと見られます。ユーロ圏で経済規模が最大であるドイツの動向はユーロ圏の経済を大きく左右するだけにユーロ圏、並びに世界経済の先行きが懸念されます。ただ、ドイツの他の経済指標には異なるシグナルも見られる点に注意も必要です。

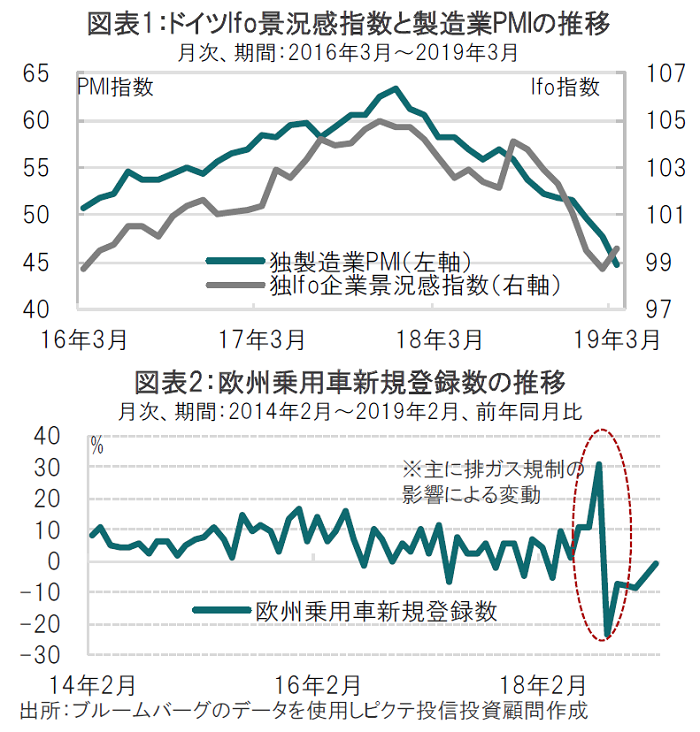

IHSマークイットが2019年3月22日に発表した3月のドイツ製造業購買担当者景気指数( PMI ) は44.7 と市場予想(48.0)、前月(47.6)を大幅に下回りました。ドイツのサービス業PMIは54.9と、市場予想(54.8)を上回りました。PMIの拡大・縮小の判断の目安は50となります(図表1参照)。

一方、ドイツのIfo経済研究所が25日に発表した3月の独Ifo企業景況感指数は99.6と、市場予想( 98.5 ) 、前月(98.7と速報値の98.5を上方修正)を上回りました。

景気減速感が足元で、世界的に強まっています。先週、市場が最も失望した指標の一つがドイツの製造業PMIと見られます。ユーロ圏で経済規模が最大であるドイツの動向はユーロ圏の経済を大きく左右するだけにユーロ圏、並びに世界経済の先行きが懸念されます。ただ、ドイツの他の経済指標には異なるシグナルも見られる点に注意も必要です。

ドイツの製造業PMIの悪化は気がかりです。3月の独製造業PMIの44.7は、景気の拡大・縮小の目安の50を大幅に下回ることに加え、内容にも懸念があります。ドイツ産業を支える輸出の先行指数となる傾向を示す新規輸出受注も昨年9月から悪化傾向が継続しているからです。

ユーロ圏全体の景気動向も鈍化が見られます。3月のユーロ圏総合PMIは、ドイツの製造業と、恐らく黄色いベスト運動によりサービス業PMIが低下したフランスの影響を反映して51.3と、2月の同指数51.9を下回りました。マークイットによると、PMIの数字に基づくと19年1-3月期のユーロ圏経済成長率は前期比プラス0.2%が見込まれます。18年10-12月期の成長率である前期比0.2%に並ぶ水準で、1-3月の成長率は景気後退ではないとしても、潜在成長率を下回り、減速感を感じさせる水準が想定されています。

ドイツのPMIが軟調となった背景のひとつは自動車産業の不振です。新たな排ガス規制の影響で昨年9月は大幅に売上が落ち込みました(図表2参照)。自動車の不振は短期的との観測に反し、乗用車の販売は前年比でプラスを回復していないなど、排ガス規制の影響は既に一巡したと見られるものの、回復ペースは鈍いままとなっています。

ただ、ドイツの景気指標の中には底打ちを示しているものもあります。例えば、ドイツのIfo経済研究所が集計したIfo景況感指数は3月が99.6と改善しました(図表1参照)。同指数を参照したIfoのビジネスサイクル・クロック分析によると、今回の改善で景気減速から再び景気のピークギリギリの水準に回帰しています。ビジネスサイクルの位置づけとして、ピークなのか減速なのか現段階では微妙な位置づけとなっていますが、景気後退からは遠い水準となっています。

欧州の乗用車新規登録数(欧州自動車工業会)についても、2月は全体では依然前年比でマイナスでした。スペインなどが引き続き軟調なためです。しかし、フランスやドイツはプラスに転じるなど、昨年9月のように東欧の一部を除いて全てマイナスといった状況からは改善も見られます。

PMIが示唆するユーロ圏景気の減速は懸念されますが、異なる方向を示す景気指標への目配せも同様に大切です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。