- Article Title

- 再びトルコリスクを意識する展開か?

梅澤 利文

2019/03/28

トルコ金融市場が混乱しています。通貨リラの動きだけを見ると、週末からの変動に落ち着きが見られます。しかし、その背景には政治の口先介入や、正式な公表は確認できていませんが外国勢の事実上のリラ売り禁止と報道されています。そのためCDSスプレッドの拡大やスワップレート、そして、恐らくですが、他の新興国市場への波及も見られます。

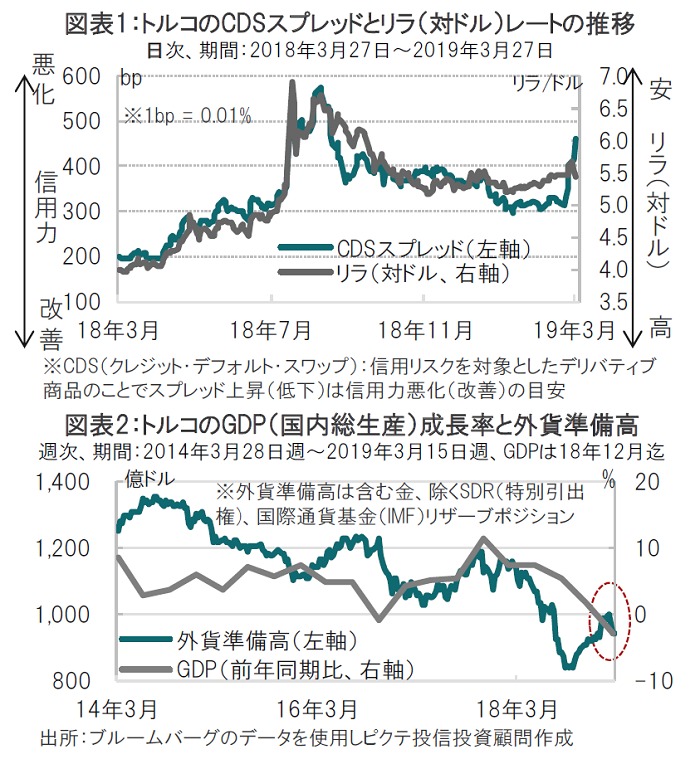

トルコのエルドアン大統領は2019年3月24日、統一地方選を3月31日に控え不安定な動きを見せた通貨リラの急落(3月22日)を受け(図表1参照)、「行き過ぎたドル需要や誤解を与える為替レート予想に責任があると見なされるバンカーは選挙後に高い代償を払うことになる」と警告しました。

トルコリラはとりあえず落ち着きを取り戻してはいます。しかし、トルコ金融市場では信用力の指標であるCDS(クレジット・デフォルト・スワップ)スプレッドの拡大(信用力の悪化)や翌日物スワップレートの急上昇など混乱が続いています。

トルコ金融市場が混乱しています。通貨リラの動きだけを見ると、週末からの変動に落ち着きが見られます。しかし、その背景には政治の口先介入や、正式な公表は確認できていませんが外国勢の事実上のリラ売り禁止と報道されています。そのためCDSスプレッドの拡大やスワップレート、そして、恐らくですが、他の新興国市場への波及も見られます。

トルコリラを巡る懸念の一つは市場への介入です。テレビ放映された演説でエルドアン大統領はリラの動向を分析した米系金融機関を非難しました。トルコの銀行調整監視機構(BDDK)はこの件の調査を開始したと発表しています。

リラを分析したレポートではトルコの外貨準備高に言及しています。トルコの足元の外貨準備高の水準は約944億ドルで(図表2参照)、金などを除けば額は約738億ドルです。短期対外債務との比率は1を下回り、アルゼンチンと並んで低水準です。ロシアやブラジルなど外貨準備高が潤沢で、同比率が5を大きく上回る国と比べるとその差は歴然です。

ただ、トルコの外貨準備高の動向を見ると、昨年10月頃を底に今年3月までは改善傾向でした。大底だったのはトルコ中銀が昨年9月に政策金利を大幅に引き上げリラ防衛姿勢を示した時期とおおむね重なります。しかし、トルコのGDP(国内総生産)成長率はマイナスで(図表2参照)、景気への懸念からリラの動きは重くなっていました。3月月初の外貨準備高の急落は為替市場の介入と見られます。

最後に、報道されているリラ売り禁止は最も気がかりです。トルコ政府は外国勢によるリラ空売りを防ぐため国内銀行に資金となる流動性の提供をしないよう圧力をかけていると伝えられています。この結果、リラを買い戻してポジションを解消したい投資家が債券や株式などのトルコ資産を売って現金を確保することに負われ、国債利回りなどの上昇、信用リスクの悪化が見られます。金融(スワップ)市場では翌日物レートが一時約1000%となるなど混乱しています。

また、トルコ以外の国ではアルゼンチンのように対外ポジションが弱い国に同様の動きが見られるほか、オープンで流動性が高い主要新興国に一部影響が見られます。

月末の地方選挙に向けた局所的かつ一時的なリラ安への対応なのかもしれませんが、このような対応を為替市場だけにとどめることは困難です。また恐らく選挙後と思われる出口戦略でしっぺ返しを受けるリスクもあり注意は必要です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。