- Article Title

- スイスフランのため副作用と戦い続けるスイス中銀

梅澤 利文

2019/09/20

スイス国立銀行(中央銀行、SNB)のマイナス金利政策が長期化する中、銀行などへの副作用を軽減する対策が求められていました。例えば、スイス銀行協会(SBA)は今月、マイナス金利が経済に与える大規模なダメージを指摘しています。SNBはマイナス金利適用免除の範囲拡大による対応を表明しましたが、根本的な問題は残されたままと思われます。

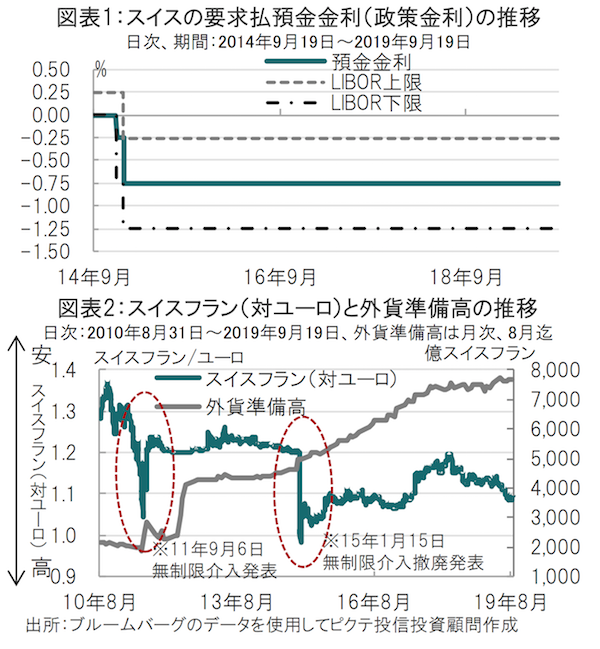

スイス国立銀行(中央銀行、SNB)は2019年9月19日、市場予想通りに政策金利である要求払預金金利をマイナス0.75%で据え置きました(図表1参照)。

SNBは通貨スイスフランは割高として為替介入の意向を改めて示しました。

なおSNBは超過準備に適用されるマイナス金利の免除対象の拡大を発表しました。

マイナス金利による市中銀行の負担を軽減する狙いです。

現在は金利の階層化で法定準備預金額の20倍までに設定しているマイナス金利の免除対象を、11月1日からは25倍までに引き上げると発表し、免除の範囲を今後は毎月見直すことも表明しました。

スイス国立銀行のマイナス金利政策が長期化する中、銀行などへの副作用を軽減する対策が求められていました。

例えば、スイス銀行協会(SBA)は今月、マイナス金利が経済に与える大規模なダメージを指摘しています。SNBはマイナス金利適用免除の範囲拡大による対応を表明しましたが、根本的な問題は残されたままと思われます。

スイスの金融政策を簡単に振り返ると、過去には意表をつく政策で市場を驚かせたこともあります。例えば、欧州債務危機を受け急激に進行したスイスフラン高に対し、11年9月に無制限介入を発表しました。介入により1ユーロ=1.20スイスフランを死守する姿勢を示しました(図表2参照)。

しかし、15年1月には政策金利(当時は3ヵ月物ロンドン銀行間取引金利(LIBOR)の誘導目標を参照)をマイナスとして当座預金に対するマイナス金利を導入すると共に、スイスフランの上限(1ユーロ=1.2スイスフラン)を撤廃しました。

SNBの大胆な政策の裏には、リスク回避時に特に顕著となるスイスフラン高があります。どうしても市場では為替介入やマイナス金利など「対策」に注目しがちですが、見逃せないのは副作用です。例えば、11年の無制限介入の後、外貨準備高が急増しました。外貨準備高の増加はスイスフラン高局面で価値を減ずるリスクや、マネーサプライの急増による資産価格上昇が懸念されます。SNBが15年に無制限介入を停止したのは住宅価格上昇が背景とも言われています。

SNBが今回公表したマイナス金利の免除拡大は、今まで述べてきた政策と異なり、市場を変動させる恐れは無いと見られます。ただ、マイナス金利政策の長期化と原因は異なるも、副作用への対応という点では似たところがあります。

マイナス金利の副作用のわかりやすい例としては、最近、スイスの大手銀行が、大口預金に対し口座管理料を徴収する動きを強めていることなどがあげられます。預金口座が実質マイナス金利と同様の効果となるわけで、銀行はマイナス金利の深掘りに伴うコストの転嫁を迫られています。

開放経済、または輸出を主力産業とするスイスにとって、通貨高は常に悩みの種ですが、地政学リスクに改善が見込みにくいことや、経済的な結びつきが強いユーロ圏で欧州中央銀行(ECB)がスイスと同じ方式の階層化金利を導入してマイナス金利政策を長期化させる構えを見せています。

SNBは為替安定に向け、副作用との戦いが続きそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。