- Article Title

- 中国経済の来年を占う

梅澤 利文

2019/10/23

中国の7-9月期成長率は6.0%と市場予想を下回りました。もっとも、小売売上高など9月の経済指標に回復が見られること、19年はここまで6%を超える成長率を維持していることなどから、10-12月期に極端な減速でもない限り、中国の19年成長率は当局が目標とする6.0~6.5%を達成すると見ています。ただし、来年の成長率は6%を下回る可能性も視野に入れています。

中国国家統計局は2019年10月18日に19年7-9月期のGDP(国内総生産)を公表し、実質GDP成長率は前年同期比6.0%と、市場予想(6.1%)、4-6月期(6.2%)を下回りました。

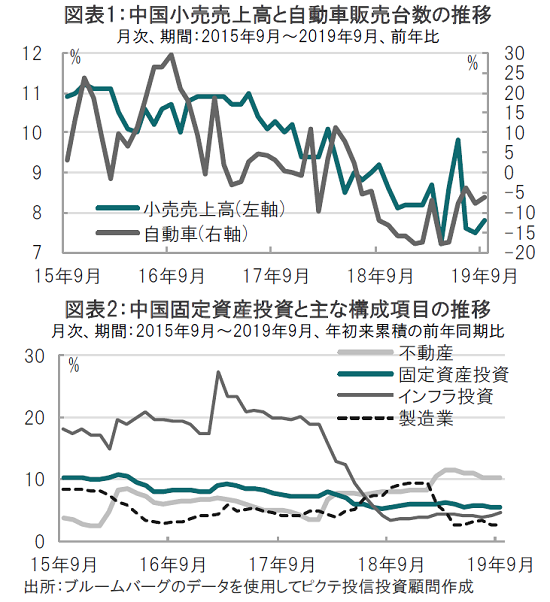

また、同日に中国の主要経済指標も公表され、9月の工業生産は前年同月比5.8%と、市場予想(同4.9%)、前月(4.4%)を上回りました。9月の小売売上高は前年同月比7.8%と、市場予想(7.8%)と一致し、前月(7.5%)を上回りました(図表1参照)。また、1-9月の固定資産投資は前年同期比5.4%と、市場予想(5.5%)、前月(5.5%)を下回りました(図表2参照)。

中国の7-9月期成長率は6.0%と市場予想を下回りました。もっとも、小売売上高など9月の経済指標に回復が見られること、19年はここまで6%を超える成長率を維持していることなどから、10-12月期に極端な減速でもない限り、中国の19年成長率は当局が目標とする6.0~6.5%を達成すると見ています。ただし、来年の成長率は6%を下回る可能性も視野に入れています。

まず、順調であった9月の小売売上高や工業利益を振り返ります。仮にこれらの指標の9月の回復が来年まで持続するならば、成長率のけん引役として期待されます。ただ、内容を見ると、下支えは期待できるものの、けん引役には力不足と思われます。

例えば、小売売上高の改善要因のひとつに自動車販売があげられます。ナンバープレートの発給制限の緩和などがプラス寄与したと見られます。しかし、当局の環境規制の方針が不透明なことによる消費者の様子見姿勢は続いていると見られるなど、本格的な回復には力不足と見ています。

工業利益の市場予想を上回る回復には、建国70周年イベントに向けた需要の回復など一時的要因が寄与したと見られます。固定資産投資を項目別に見ると製造業は伸び悩んでいます(図表2参照)。

固定資産投資は、当局が抑えたい(規制で引き締めている)不動産が高水準で推移する一方、製造業は低水準で、当局が回復を期待するインフラ投資も伸び悩んでいます。なお、インフラ投資は地方政府が資金調達を特別債で進めており、ある程度の回復は想定されます。

9月の指標を振り返ると短期的底上げは期待されますが、持続性に疑問があります。中国経済のマイナス要因として米中貿易摩擦の影響が懸念されるからです。先日公表された国際通貨基金(IMF)の世界経済予想を見ても、中国は19年後半から、来年前半にかけ関税引き上げ(第4弾)の悪影響が想定されています。加えて、中国は過去から積み上がった債務の削減の方針を維持すると見られ、必要な政策ながら、成長にはマイナス要因と見られます。

政策対応で景気減速はある程度抑制されるでしょうが、それでも来年の6%成長の確保は簡単ではないようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。