- Article Title

- 新興国通貨取引増加の背景を探る

梅澤 利文

2019/12/11

今回のBIS四半期報告では通貨に関連するトピックが目立ちました。為替取引の残高統計は一般に取得が難しい中、BISは3年に1度「外国為替およびデリバティブに関する中央銀行サーベイ」を公表していますが、今回の四半期報告でも多くが同サーベイを参照しています。当レポートでは新興国通貨取引について取引が増加した背景などを述べます。

国際決済銀行(BIS)が2019年12月8日に公表した四半期報告書によると、新興国市場の為替取引は過去3年間に先進国市場を上回るペースで拡大したことが示されました。

同報告書によると、新興国通貨が世界の為替取引に占める割合は19年4月時点で23%と、16年の19%、13年の15%から増加しています。1日当たり平均取引高で見ると、新興国通貨は16年4月からの3年間で約60%増加しています。リスクの高い資産への需要拡大や、取引手段の拡大、投資家の幅が広がったことなどが背景と指摘しています。

今回のBIS四半期報告では通貨に関連するトピックが目立ちました。為替取引の残高統計は一般に取得が難しい中、BISは3年に1度「外国為替およびデリバティブに関する中央銀行サーベイ」を公表していますが、今回の四半期報告でも多くが同サーベイを参照しています。当レポートでは新興国通貨取引について取引が増加した背景などを述べます。

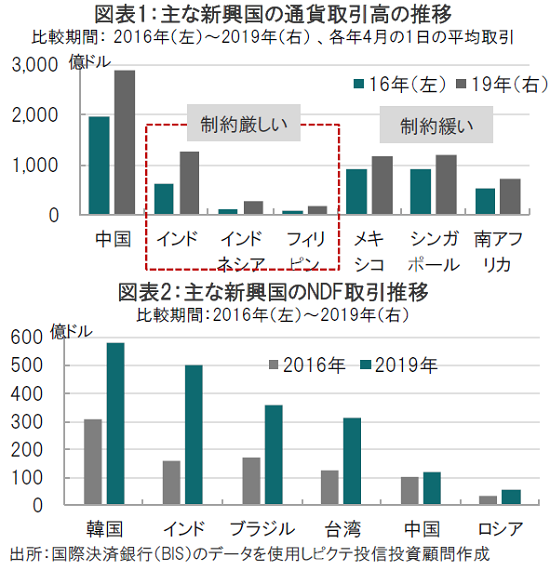

まず、新興国通貨取引の特色を簡単に振り返るとBIS四半期報告では地域としてはアジアの増加が著しいことを指摘しています。なお、主な新興国の取引高を国別に見ると、中国(人民元)の取引が最大となっています(図表1参照)。

次に、各国の取引高を3年前(16年)と比べると、全て増加していますが、面白いことに、為替取引において証券実需の裏づけが求められるなど兌換性の制約が厳しい国であるインド、インドネシア、フィリピンの為替取引が伸びています。反対に為替取引にあたって証券実需が不要など、取引の自由度が高いことで知られるメキシコ、シンガポール、南アフリカの伸びは相対的に低くなっています。

あくまで想像ですが、リスク資産への投資拡大が進む中、取引自由度が高い国は既に投資済みで、取引制約が厳しい国への投資を拡大する必要があったのかもしれません。

リスクテイクに加えて、新興国通貨取引に取引参加者の拡大と、取引手法の広がりがあります。

新興国取引参加者の特色は、先進国では(自己勘定を除いた)銀行が主要な役割を果たすのに比べ、新興国では投資ファンドなど非銀行系金融機関が株式や債券取引などを通じて通貨取引の参加者となっています。新興国を投資対象とするファンドの残高が増加していることから通貨取引もそれに伴い増加する構図となっています。 新興国での取引手段が多様化していることも通貨取引増加の背景とBIS四半期報告では指摘しています。特にNDF(ノンデリバラブル・フォワード:実際の外貨の受渡しを行なわず、取引と決済レートの差額を、該当通貨でなく主に米ドルで決済する先渡し為替取引)は、電子取引が新興国で幅広く活用されるに伴い利用が広がっています(図表2参照)。また、NDFなどの増加に伴い、取引場所は国内ではなく、海外(オフショア)主体に増加しています。取引の構造上、新興国にとってはオフショアとなる国際的金融センターが取引の主体となっていることや、オンショア取引における資本規制や投資制約の回避がオフショア取引増加の背景と見られます。

山あり谷ありながら新興国通貨取引の増加が見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。