- Article Title

- 中国、2020年の経済政策運営を占う

梅澤 利文

2019/12/17

中国の中央経済工作会議は翌年の経済政策の運営方針を設定する重要な会議です。もっとも、成長率目標など具体的な数字は3月の全国人民代表大会(全人代)において(形式的に)公表されるのが通常です。中央経済工作会議の報道で示された運営方針と、最近公表された経済指標から中国経済の今後を占います。

中国共産党指導部と中国政府当局者による中央経済工作会議が2019年12月10~12日に開催されました。報道によると、中国は来年の経済成長率を合理的な範囲内に維持する方針が示されました。また世界的な景気減速の中、中国は経済成長への下押し圧力の認識も示しました。

一方、成長の下押しに対する経済対策については、成長目標に向け安定性を優先するとしています。

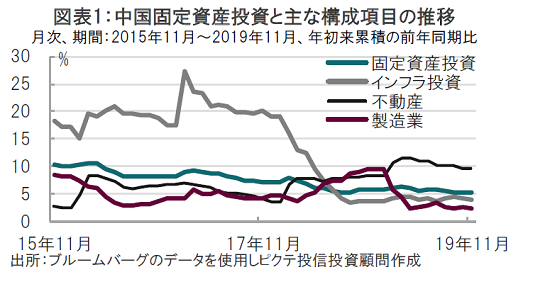

中国の中央経済工作会議は翌年の経済政策の運営方針を設定する重要な会議です。もっとも、成長率目標など具体的な数字は3月の全国人民代表大会(全人代)において(形式的に)公表されるのが通常です。中央経済工作会議の報道で示された運営方針と、最近公表された経済指標(図表1参照)から中国経済の今後を占います。

まず、中央経済工作会議の発表内容で、全体感を表すのは「安定的」な経済成長、もしくは安定性を優先するという方針です。12年に始まった習近平体制より前に見られた(無理をしてでも)高成長とは異なる路線です。

次に、世界的な景気減速を受け中国経済に下押し圧力がある中での安定的な経済運営をするためには、効率に配慮した財政政策と、穏健(慎重)な金融政策が行われることが示唆されました。

まず、効率的な財政政策とは、減税ではなく、的を絞った投資、特にインフラ投資に重点が置かれると思われます。中国政府は今年、米中貿易戦争の影響で経済が減速する中、減税と手数料削減による2兆元規模の財政出動で企業などを支援しました。この規模は19年から20年前半がピークと見られる米中貿易戦争の影響をある程度相殺する規模と見られます。しかし、恐らく効率の点で減税より投資を20年は重視する意向と見られます。台所事情を言えば、減税による税収減により地方政府は資金不足とも言われています。

その投資について16日に公表された固定資産投資を見ると、11月は全体では前年比+5.2%でしたが、不動産投資が全体の数字を底上げし、インフラ投資、貿易不振を受け製造業が軟調となっています(図表1参照)。

注目は次の2点です。まず不動産投資に対し中国当局は抑制姿勢を明確にしている点です。中国人民銀行は13日の会合で、「住宅は居住するため」と述べるなど住宅投機に否定的です。安定的な成長という方針に投機はそぐわないでしょう。もっとも、住宅価格は今年中頃から既に下落していますが、今後も住宅投資はある程度減速が見込まれます。

2点目は、インフラ投資の伸びが鈍いことです。地方政府が予算を膨らませずにインフラ投資できるように中国当局はバランスシート上の負債として認識されない特別債の発行拡大を認めています。また、通常は3月の全人代で発行権限が認められ、その後に地方債を発行しますが、今年は、前倒し、もしくは20年分の前借で発行を増やすなどして、来年からの事業資金を確保している格好です。さらに、インフラ投資の対象事業を従来の高速道路と高速鉄道、発電所、ガス設備に加えて、空港や港、ごみ処理施設などに拡大して事業を促進する構えです。効率的な投資という掛け声ながら、質の低下が伴わないかなど注意して見る必要がありそうです。

なお、金融政策については、信用や社会融資総量の伸びは経済成長とほぼ一致すべき、と述べていることなどから判断して、金融政策は下支えとはなっても、景気を力強く押し上げる要因とは見込み難いと思われます。

経済の下押し圧力が続く中、中国当局の20年成長予想については、19年の6~6.5%から、20年については6%前後へ下方修正されるとの予想が市場で見られます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。