- Article Title

- 緊張高まるイランと米国

梅澤 利文

2020/01/06

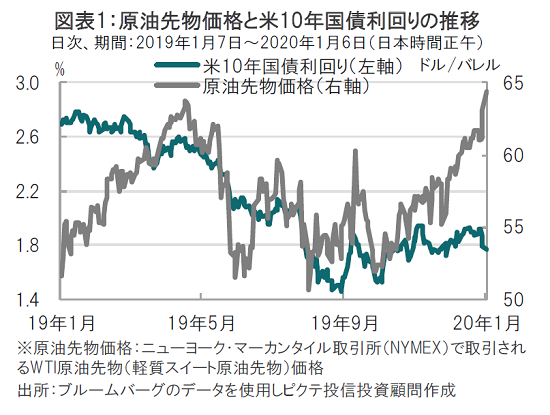

昨年末の米国債市場は、ほぼ無風の展開でしたが年明け早々に、米国とイランの緊張の高まりなどを受け利回りが低下(価格は上昇)しました。原油や金の価格が上昇する一方で、株式市場はリスク回避姿勢から概ね下落しました。その他、為替やクレジット市場でも動揺にリスク回避の動きは見られますが、いずれの市場も現段階では状況を見守る姿勢と見られます。

米国防総省は2020年1月2日、トランプ大統領の指示を受けたバグダッド国際空港付近での空爆により、革命防衛隊の有力者ソレイマニ司令官が死亡したと発表しました。トランプ大統領は3日、同司令官が米国民への攻撃を計画していたと説明しています。

イランの最高指導者ハメネイ師は、同司令官殺害に対する「手厳しい報復」を表明するなど反発を表明しています。これに対し、トランプ大統領はイランが報復措置をとった場合、直ちに大規模な攻撃を加えるべく52カ所の標的を設定していると述べるなど、両国の緊張が高まっています。

昨年末の米国債市場は、ほぼ無風の展開でしたが年明け早々に、米国とイランの緊張の高まりなどを受け利回りが低下(価格は上昇)しました(図表1参照)。原油や金の価格が上昇する一方で、株式市場はリスク回避姿勢から概ね下落しました。為替やクレジット市場でも動揺にリスク回避の動きは見られますが、いずれの市場も現段階では比較的小幅で、状況を見守る姿勢とも見られます。

米国とイランの過去を振り返り、今後のポイントを述べます。

まず、米国とイランの関係ですが、両国の関係悪化が表面化したのは実質的に反米政権を生み出したイラン革命と1979年のイランの米国大使館人質事件と見られます。トランプ大統領は攻撃目標数とした52は、イランの米国大使館を占拠した事件での人質の数とツイッターで述べています。敵対心に訴えかけるコメントですが、米国国民の中には、忘れがたいという面があるのかもしれません。

両国の関係に改善が見られたときもあります。核兵器開発を疑われたイランと6ヵ国(米英仏独中ロ)が15年7月に核合意(イランは核開発を大幅に制限する見返りに、西側の経済制裁を緩和)したことです。オバマ前大統領が主導しました。もっとも、トランプ大統領は前大統領の功績を打ち消すかのように、イラン核合意から18年5月に離脱しています。

結局、両国の関係は悪化したままですが、今回の極端なケースを引き起こした背景を一つ挙げるとすれば、イランの中東における存在の高まりが考えられます。特に、イスラム教シーア派が多数を占めるイランは、スンニ派が支配的であったイラクにシーア派寄りの政権発足させたことに影響を与えたと見られています。ソレイマニ司令官がイラクで殺害されたこと、殺害を受けイラク議会が米軍の駐留終了を政府に要請したことなどにイランとイラクの関係がうかがえます。

これにシリアやレバノンなどを加えた一大勢力が反イスラエルとして形成されていました。報道ではソレイマニ司令官が親イラン勢力の立役者と伝えています。米国が何故このタイミングを狙ったのかは全くわかりませんが、イランに対する強硬(過ぎる?)姿勢を示した格好です。

トランプ大統領は今回の作戦について同司令官が米国民への攻撃を計画していたからと説明すると共に、イランとの戦争は現段階では否定的な発言もしています。米国民への攻撃計画の証拠は今のところ示されているわけでもない中、米国議会の姿勢も慎重なように見られます。また、トランプ政権の動向を占ううえで重要なのは、世論と株式市場の動向です。世論の動向を判断するにはまだ早いと思われますが、株式市場にはマイナス材料と見られます。

ただ、米国とイランの関係が改善する材料は見あたらず、緊迫の中、事態の推移を注意深く見る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。