- Article Title

- 米中貿易交渉第1段階の見方

梅澤 利文

2020/01/16

米中貿易交渉の第1段階の合意内容は概ね想定されていた通りであったこともあり、株式、債券、為替など各市場の動きは小幅にとどまりました。ただ、合意文章の中で、投資や市場に関連する項目を見ると、従来の決め事の繰り返しが見られる反面、為替市場などについては、今後の動向を見守る必要がある内容も見られました。

米国と中国は2020年1月15日、貿易交渉を巡る「第1段階」の合意に署名しました。この合意により、米国が中国からの輸入に課している関税の一部が取り下げられます。

中国の企業および政府機関による米国の技術と企業機密の窃取に対し中国側が取り締まりを強化するとしています。また、対米貿易黒字の縮小に向け、中国は今後2年間で2000億ドル(約22兆円)相当の追加購入計画が盛り込まれています。

米中貿易交渉の第1段階の合意内容は概ね想定されていた通りであったこともあり、株式、債券、為替など各市場の動きは小幅にとどまりました。ただ、合意文章の中で、投資や市場に関連する項目を見ると、従来の決め事の繰り返しが見られる反面、為替市場などについては、今後の動向を見守る必要がある内容も見られました。

今回の第1段階の合意を受け、市場の反応が限定的であったのは、昨年12月中頃の発表(米中で食い違いはありましたが)に沿ったものであったことによります。

中でも、目先の注目は追加制裁関税取り下げの時期と規模でしたが、19年9月に発動した制裁関税第4弾(1200億ドル分)の関税率を15%から7.5%に(2月を目処に)引き下げることや、見返りに中国が米国から農産物の輸入を拡大することへの合意は、新鮮味には欠ける内容です。

また、金融サービスの項目を見ても、既に公表された内容が手直しされただけの面も見られます。例えば、米国の格付け会社が中国国内での格付けを認可するとしていますが、昨年、米大手格付け会社は認可を受け、活動しています。

一方で、中国の国有企業に対する補助金など中国の体制にかかわる問題には踏み込んだ印象が低いように思われます。このような問題を後回しにして、第1段階の合意を急いだ背景は政治的動機が強いと市場が見ていることも、小幅な反応の背景と思われます。

ただ、市場の関心は第1段階から第2段階へ進んで、制裁関税の削減・撤廃が実現するかにシフトしています。その場合、トランプ大統領が示唆したように、第1段階の合意内容、特に中国の農産物輸入動向が当然ながら注目されます。

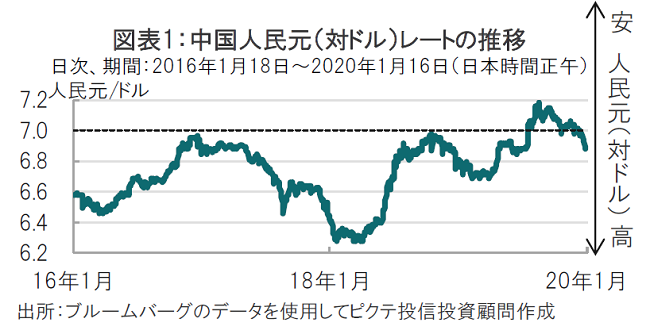

なお、金融サービスに関連する項目では為替市場にも注目が必要と見ています。人民元は一時、政治的な緊張感高まる水準(経済的な意味は?)として1ドル=7.0人民元が警戒ラインとして意識されていました(図表1参照)。人民元は管理変動為替相場制で運営され、中国人民銀行(中央銀行)が毎朝中心レート(基準値)を発表し、その日の為替は中心.レートから2%以内の変動を許容するとしています。米国は中心レートの設定などに恣意性があると判断している模様で、人民元が7.0前後で推移する局面では為替を巡り米中の緊張が高まるという経緯もありました。

米国が19年8月に中国を唐突に為替操作国に認定した背景も、恐らく為替レートの運営方法への不信感などがあったものと思われます。なお、米国は今回の合意直前となる1月13日に、中国を為替操作国から解除しました。

そこで今回の合意文章で為替を見ると、次の2つの点が為替操作国の解除に関連した可能性があります。一つは為替介入(フォワード取引)データの定期的な報告です。もう一つは2国間による紛争解決メカニズムを導入するとした点です。為替レートについて不満、不信があればこの条項を発動するという内容で、このメカニズムの使われ方が米国の中国に対する姿勢を判断する目安となるかもしれないからです。

中国の農産物輸入の動向だけでなく、為替市場(過度な人民元安)にも目を配る必要がありそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。