- Article Title

- 新型ウイルス感染拡大の中で再開した中国市場

梅澤 利文

2020/02/03

新型コロナウイルスによる肺炎の感染拡大懸念が高まる中で中国市場が再開しました。中国当局はてこ入れ策として市場に資金供給を行いましたが、懸念を打ち消すには不十分で、株式市場の下落を食い止めるには至りませんでした。市場動向は当面、不安定な展開が想定されます。

中国国家衛生健康委員会の2020年2月3日の発表によると、武漢市で発生した新型コロナウイルスによる肺炎の中国本土での死者数が累計361人となりました。重症急性呼吸器症候群(SARS)による中国本土での死者は、世界保健機関(WHO)によると349人でした。

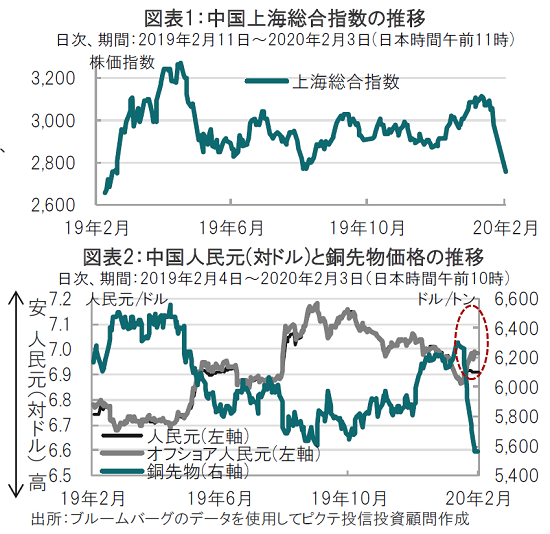

なお、「春節(旧正月)」連休明けとなる2月3日の中国株式市場で、上海総合指数は1月23日終値比で8.7%安と大幅に下落して取引が開始されました(図表1参照)。

新型コロナウイルスによる肺炎の感染拡大懸念が高まる中で中国市場が再開しました。中国当局はてこ入れ策として市場に資金供給を行いましたが、懸念を打ち消すには不十分で、株式市場の下落を食い止めるには至りませんでした。市場動向は当面、不安定な展開が想定されます。

まず、市場動向について株式以外にも目を向けると、為替市場では人民元(オンショア)は足元7.01台と、米中貿易協議で意識された政治的な節目である7.0を小幅割り込み人民元安となっています。中国人民銀行(中央銀行)は3日、の人民元中心レートを節目の1ドル=7.0元よりも元高水準となる1ドル=6.9249元に設定しましたが、人民元安の圧力が強かった格好です。

もっとも、比較的自由に春節中も取引されていたオフショアの人民元は、中国株式市場再開前に7.0前後で取引されていたこともあり、株式市場の大幅な下落を確認したことでオンショア人民元の7.0割れ(人民元安)は自然の成り行きとも見られます(図表2参照)。

次に、市場並びに経済対策を振り返ると、先の人民銀による1兆2000億元(約18兆8000億円)の流動性供給や、中国証券監督管理委員会(証監会)が一部証券会社に対し、自己勘定による株売り越しを週内禁じると報道されています。また今後は中期貸出制度(MLF)の金利引き下げなどによる金融緩和も示唆されています。中国景気の悪化が懸念される中、市場並びに景気対策は必要です。ただ空売り禁止のような対策の効果には疑問もあります。

市場のセンチメントは足元「悪い」状態です。何が市場のセンチメントを改善するのかを占うのは至難の業ながら、次の点が考えられます。まず、市場の不安は新型コロナウイルス感染が広がるメカニズムが不明な中、対策の効果に不安があることで、逆に言えば、隔離などにより感染拡大の懸念が後退すればセンチメントは改善するかもしれません。SARSなどでは隔離や検疫などの効果が安心感を生みました。

新型コロナウイルスのワクチン開発は先の話でも、ウイルスの正体解明が進めば、センチメントが改善する可能性はあります。人に感染するコロナウイルスは6種類知られていました。そのうち2種類(SARSとMERS)が重症を引き起こすウイルスで、今回の新型のウイルスは3種類目となります。まだわからない点が多いことも不安の背景と見られます。

中国経済への影響が現時点では見通せないことも不安材料です。中国景気動向を反映する傾向がある銅価格も下値が定まっていません。信頼度の高い分析が待たれます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。