- Article Title

- 新型コロナウイルスに左右される中国の金融政策

梅澤 利文

2020/02/18

中国で全国人民代表大会(全人代、国会に相当)の延期検討が報道されるなど、中国当局は新型コロナウイルスの感染拡大の封じ込めに取り組んでいます。人民銀も金融政策でサポートをする姿勢を示したことで、株式市場は上昇しましたが、資金供給の規模が予想を小幅下回ったため中国短期金融市場で翌日物レポ金利などの一部は上昇しました。

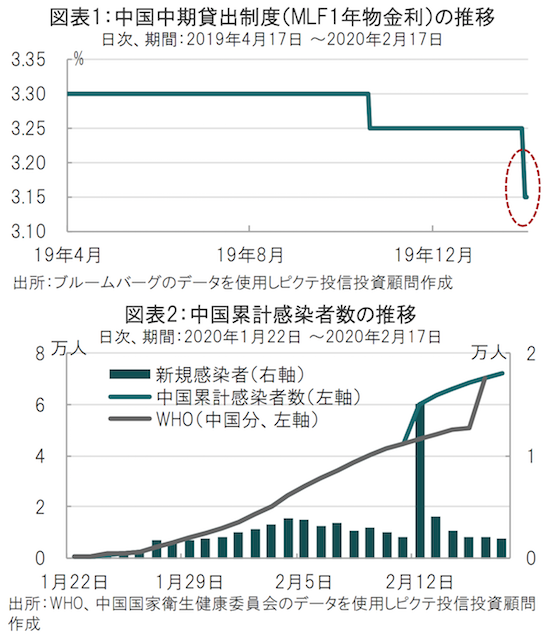

中国人民銀行(中央銀行)は2020年2月17日、中期貸出制度(MLF:国債などを担保に人民銀が中国の銀行に中期資金を貸出す制度)経由で市中銀行に資金供給を実施しました。人民銀は1年物MLF資金を2000億元(約3兆1500億円)供給し、金利を従来の3.25%から0.1%ポイント引き下げ3.15%に設定しました(図表1参照)。

新型コロナウイルスによる経済への影響を和らげるための金融緩和政策の一環と見られます。また、人民銀は7日物リバースレポで1000億元も供給しました。MLF引き下げに伴い、最優遇貸出金利(LPR)の引き下げも想定されます。

中国で全国人民代表大会(全人代、国会に相当)の延期検討が報道されるなど、中国当局は新型コロナウイルスの感染拡大の封じ込めに取り組んでいます。

人民銀も金融政策でサポートをする姿勢を示したことで、株式市場は上昇しましたが、資金供給の規模が予想を小幅下回ったため中国短期金融市場で翌日物レポ金利などの一部は上昇しました。

今回の人民銀の金融政策は、確かに小幅という印象もありますが、金融政策は新型コロナウイルスの感染拡大による経済への対応には限界もあると見られます。また、感染の終息時期が不透明な中、政策の温存も必要と思われます。

まず、金融政策の限界を振り返ります。金融政策の効果が期待される面としては、感染拡大により中小企業などには資金繰りが苦しい状況も想定されます。この面での金融政策(緩和)は有効と思われます。

一方で、新型コロナウイルス感染への懸念により萎縮した消費者マインドが、金融緩和政策だけで改善効果が期待できるのか疑問もあります。また、感染懸念による工場の操業停止など供給面の不安には別の対策が必要でしょう。

次に、新型コロナウイルス感染の終息時期に関する足元の状況を振り返ると、感染拡大の抑制を期待する声もあります。例えば、李克強首相は新型ウイルス対策の会合で、感染拡大に対するこれまでの取り組みにより、前向きな傾向がみられるようになったと述べています。確かに、中国における新型コロナウイルスの新規感染者数に落ち着きも見られます(図表2、棒グラフ参照)。しかし、世界保健機関(WHO)は、新たな感染症例が実際に減りつつあるのか判断を下すには時期尚早であると慎重な見方を示しています。

なお、中国の国家衛生健康委員会が2月18日に発表した新型ウイルス感染症例は累計で7万2436件になりました。感染者数の公表基準を変更した12日から中国当局とWHOの数字にかい離が見られましたが、ようやく収束しました。

注意したいのは図表2は中国、特に湖北省での新規感染者数の傾向に過ぎないことです。日本を含め国外の感染拡大が抑制できるかは、まさにこれからが正念場で感染者減少の判断を下すには時期尚早と思われます。終息時期も含め、金融政策には難しい判断が続きそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。