- Article Title

- FOMC、新型コロナウイルス懸念で金融危機以来の緊急利下げ

梅澤 利文

2020/03/04

.")

中国の2月のPMIは新型コロナウイルスの日米欧の先進7カ国(G7)の財務相・中央銀行総裁の共同声明を受ける格好で、FRBはFOMC臨時会合を開催し、利下げにより協調姿勢を示しました。3月17-18日の定期会合を待たず、利下げ幅も通常の0.25%を上回るなど、環境の悪化を受け待ちの姿勢から積極的な対応に転じました。

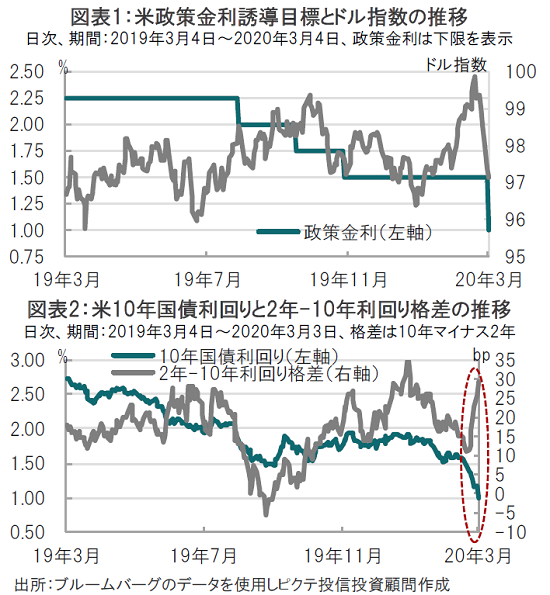

米連邦準備制度理事会(FRB)は2020年3月4日に臨時の米連邦公開市場委員会(FOMC)会合を開催し、政策金利であるフェデラルファンド(FF)金利の誘導目標レンジを全会一致で50bp(1bp = 0.01%)引き下げ、1.00~1.25%としました(図表1参照)。米金融当局による緊急利下げは金融危機下の08年10月以来です。

新型コロナウイルス感染拡大が中国以外での広がりを見せる中、米景気拡大の減速懸念への対応を迫られました。

日米欧の先進7ヵ国(G7)の財務相・中央銀行総裁の共同声明を受ける格好で、FRBはFOMC臨時会合を開催し、利下げにより協調姿勢を示しました。3月17-18日の定期会合を待たず、利下げ幅も通常の0.25%を上回るなど、環境の悪化を受け待ちの姿勢から積極的な対応に転じました。

米国債市場の反応を見ると、経済的な意味はともかく、象徴的なのは米10年国債利回りが1%を下回ったことです(図表2参照)。また、短期セクターがより利下げを(最近)織り込んだため、2年-10年など長短期の利回り格差は拡大しました。パターン的な解釈ならば景気後退の可能性が後退する方向で、利下げによる景気刺激効果があらわれたとも見られます。しかし、株式市場は終値で前日比下落しました。例えばS&P500種指数は前日比約マイナス2.8%と下落しました。市場の反応を見る上で注目点は以下の通りです。

まず、新型コロナウイルスの感染拡大がいつ終わるか不透明なことから、利下げだけでは不安を打ち消せなかったことが株式市場から示唆されます。もっとも、(繰り返し述べていることですが)金融政策は万能ではなく、過剰な期待は禁物でしょう。むしろ、最近の市場センチメントの悪化に対して様子見を続けた場合との比較で評価すべきでしょう。

次に、今後についてパウエル議長は、「向こう数週間、数ヶ月にわたり状況を注視し続ける」と述べ、場合によっては3月のFOMC、かつ/またはその後のFOMCでの追加措置の可能性を示唆しています。ただ、今後は利下げ余地低下への懸念が徐々に台頭する可能性に注意は必要です。

今回の臨時会合は新型コロナウイルスによる景気悪化リスクへの対応を示したG7の共同声明を受けた格好となっています。ただFRBの対応に比べ、利下げ余地が乏しいと見られる欧州中央銀行(ECB)は今のところ金融緩和(利下げ)に慎重な様子です。通貨市場でドル指数(図表1参照)が低下しているのもドル指数で構成比が最大のユーロがECBの姿勢を反映して足元堅調だからです。今回のFRBの姿勢がECBを利下げに傾ける可能性はありますが、今のところ、このような局面では効果は高いと見られる的を絞った融資拡大などがECBの対応策となる可能性もあり今後の動向に注目です。

今回のFRBの決断は心理的なサポートという面である程度の効果は期待されますが、金融緩和が感染拡大懸念を直接打ち消せないこと、利下げ余地の低下、協調緩和姿勢がやや明確でない点で割を食った面もあるようです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。