- Article Title

- 新型コロナウイルス懸念、具体化する経済政策

梅澤 利文

2020/03/05

3月4日の米国株式市場は急反発しました。米大統領選に向けた民主党候補指名争いで、バイデン前副大統領が健闘し、左派の「サンダース大統領」のリスク低下が株価反発の要因と見られます。また先進7ヵ国(G7)の財務相・中央銀行総裁の共同声明を受けた政策への期待も市場を下支えした要因と見られます。

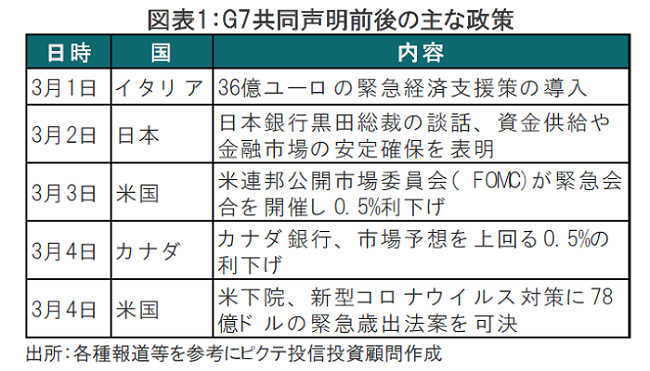

カナダ銀行(中央銀行)は2020年3月4日、政策金利である翌日物貸出金利を0.5%ポイント引き下げ1.25%としました。市場では0.25%ポイントの利下げが見込まれており、市場予想を上回る利下げでした。

カナダ中銀は発表文で、新型コロナウイルスの感染拡大はカナダと世界の見通しを低下させていることを指摘しています。米金融当局に続き、新型コロナウイルスへの対応策が示されました(図表1参照)。

3月4日の米国株式市場は急反発しました。米大統領選に向けた民主党候補指名争いで、バイデン前副大統領が健闘し、左派の「サンダース大統領」のリスク低下が株価反発の要因と見られます。また先進7ヵ国(G7)の財務相・中央銀行総裁の共同声明を受けた政策への期待も市場を下支えした要因と見られます。共同声明を受けた政策は次の点が主な特色と見ています。

まず、各国ができる範囲で、一体感を重視した運営が想定されます。各国ができる範囲とは、例えば、金融政策では米国や、冒頭に示したカナダ中銀の利下げなど相対的に金利低下余地があれば利下げが選択されています。英国も今月に0.25%もしくはそれ以上の利下げが予想されています。一方で、日本やユーロ圏は今のところ利下げが公表されていません。

しかし、日本は日銀談話に続き、異例の資金供給などで緩和姿勢を示しています。また、日本の場合金融政策以外として、2月に観光業界の資金繰り支援やマスク生産支援で緊急対策第1弾をまとめ、今年度予算の予備費(2700億円程度)を活用した第2弾が3月10日を目処に公表される予定です。

またユーロ圏も、今のところ米国やカナダと異なり日本同様利下げは表明していません。欧州中央銀行(ECB)の政策理事会は1週間後の3月12日に予定されています。市場では利下げ(預金ファシリティ金利の引き下げ)を見込む声もありますが、債券購入の拡大や、貸出の拡大を通じて金融緩和姿勢を示し、G7と一体感を演出する可能性もあると見ています。

一体感という点で、米国の歳出法案も株式市場のプラス要因と見られます。4日の米国株式市場ではバイデン氏の健闘が最大の上昇要因でしたが、民主党の候補者争いが織り込まれた後も市場が上昇を維持した背景の一つに新型コロナウイルス対策への歳出法案可決もあげられます。法案は超党派ということもあり、賛成415、反対2と民主党は多数派である下院でも一体感が見られます。なお、同法案は上院で週内に採決され、(ほぼ間違いなく)可決されればトランプ大統領に送付される運びです。上院と下院で与党が異なり、ねじれ議会となっている米国議会では財政政策が成立しにくい傾向が見られましたが、さすがに対応に変化が見られます。

今回のG7をはさむ格好で公表されている金融、財政政策は利下げ余地など制約がある中で一体感ある対応をしている印象です。ともすると、市場では協調利下げや、米国については今後も複数回の利下げが織り込まれています。

もっとも、セントルイス連銀のブラード総裁は4日、今月のFOMCでは政策金利据え置きの可能性があることを示唆し過度な期待に釘を刺しています。規定路線であるかのような利下げの想定に注意も必要と見ています。

景気下支え政策への期待と、一方で新型コロナウイルスの世界的な感染拡大の終息の先行きが不透明なことに、市場が左右される展開が見込まれます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。