- Article Title

- 新型コロナウイルス対策を示したECB、利下げは見送り

梅澤 利文

2020/03/13

ECBが公表した新型コロナウイルス対策に市場からは不満の声が聞かれます。確かに対策の中身やECBのラガルド総裁の会見には、疑問を投げかけたい点も多々見られます。特に利下げの見送りには、市場の不満も強いようです。しかし、市場の催促を知りつつもあえて利下げを見送った背景も振り返る必要があると思われます。

欧州中央銀行(ECB)は2020年3月12日に政策理事会 の結果を公表しました。概ね半数の市場予想通り政策金利 (預金ファシリティ金利)を据え置きました。ただ、市場の半 数程度が利下げを期待していただけに失望も見られました。

主な新型コロナウイルス対策は次の通りです。

① 追加の長期リファイナンスオペ(LTRO)によって銀行に直ちに流動性を供給する

② 条件付き長期リファイナンスオペ第3弾(TLTRO3)は20年6月から実施、借り手により有利なレートを適用

③ 民間部門を中心に追加で1200億ユーロ(約14兆円)の資産(債券)購入(QE)を年末まで実施する

ECBが公表した新型コロナウイルス対策に市場からは不満の声が聞かれます。確かに対策の中身やECBのラガルド総裁の会見には、疑問を投げかけたい点も多々見られます。特に利下げの見送りには、市場の不満も強いようです。しかし、市場の催促を知りつつもあえて利下げを見送った背景も振り返る必要があると思われます。

まず、声明に示された新型コロナウイルス対策の主なポイントを述べます。①のLTROは②のTLTRO3による資金供給が6月に開始されるまでの補完的な仕組みで、預金ファシリティ(マイナス0.50%、13日現在)を適用して資金供給を実施するものです。ECBは足元市場に流動性危機は見ておらず、万一のための用意と位置づけられそうです。

②のTLTRO3は条件緩和を一時的に見直し、特に資金繰りが懸念される金融機関に20年6月から21年6月まで有利な条件で資金供給する内容です。具体的な適用金利はメインリファイナンス金利(MRO)を25bp(1bp=0.01%)下回る水準です。さらに貸出し条件を満たせば適用金利は預金ファシリティを25bp下回る水準も可能と示されています。この水準で借り入れることができた銀行は、差額分の獲得が見込まれます。

資金繰りが最も懸念される現在の局面で的を得た対応である反面、6月まで②を待たなくてはいけない点に不満も見られます。緊急対応としての切迫感に欠ける印象です。

③の債券購入は、将来資金繰りが厳しくなることも想定されるある企業の社債等を年末まで追加購入することが示されました。資金繰りの点で、筋の通った政策です。一方、市場で期待が高かった国債購入の上限緩和は見送られました。

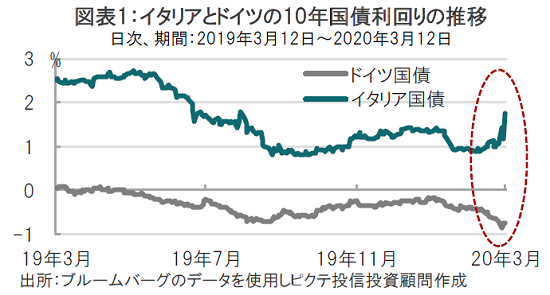

加えてラガルド総裁が記者会見で、イタリア国債の利回りが相対的に上昇している点を質問されたのに対し(図表1参照)、「それはECBのミッションではない」といった返答をしています。正論ではあるかもしれませんが「それを言っちゃあ…」と市場は受け止めたようです。もっとも、出来ない政策を口約束しなかった点で評価すべきとの見方も出来そうですが、表現に工夫の余地はあったように思われます。

出来なかった政策といえば、利下げを見送ったことにも市場の不満はあるようです。確かに米英が定期会合を待たずに緊急利下げをする中、ECBが利下げを見送ったことは一体感の点で物足りなさは残ります。しかし、当レポートで以前指摘したように、マイナス金利の副作用も無視できないと思われます。ラガルド総裁は会見で(当然ながら)副作用が効果を上回るリバーサルレートで無いと述べていますが、さらなる利下げを躊躇(ちゅうちょ)させる要因は副作用であるように思われます。まだ高額預金者に限定していますが、欧州ではマイナス金利を手数料として課す動きが見られます。さらなる利下げには慎重になることが想定されます。

今回のECBの対応策に一部不満はあるものの、災害対応として資金供給主体の構成は悪くはないと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。