- Article Title

- FRB、無制限購入の背景

梅澤 利文

2020/03/24

新型コロナウイルスの感染拡大が米国で深刻化するのに伴い、景気の落ち込みに対する懸念が高まっていることから、FRBは異例のペースで経済対策を公表しています。FRBが金融政策を加速させた要因、背景とポイントを述べます。

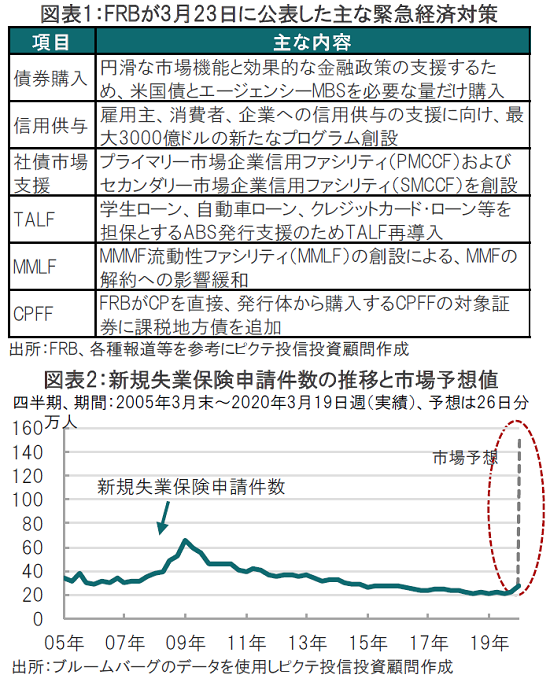

米連邦準備制度理事会(FRB)は2020年3月23日、大型経済支援策の第2弾を発表しました(図表1参照)。まず注目されるのは、わずか1週間ほど前(15日)に量的金融緩和の再開を決め、当面の買い入れを米国債は5000億ドル、住宅ローン担保証券(MBS)は2000億ドルとしていましたが、これを「必要なだけ」無制限で購入するとしたことです。

もうひとつの注目点は、今回の経済対策は幅広く小規模企業や家計、市や州など地方自治体を直接支援することを目的とする制度を創設することで、資金供給の流れを確保することに配慮が見られます。

新型コロナウイルスの感染拡大が米国で深刻化するのに伴い、景気の落ち込みに対する懸念が高まっていることから、FRBは異例のペースで経済対策を公表しています。FRBが金融政策を加速させた要因、背景とポイントを述べます。

まず、債券購入を無制限にまで拡大した背景として、本来安全資産と考えられている米国国債が売られる(利回りは上昇)展開となったことを抑える必要性に迫られたからと見られます。

また、金融政策への期待のひとつが、微妙な表現となりますが、財政政策により拡大が想定される国債の消化を間接的に支援することにあると思われます。現在米国では共和党と民主党が景気刺激策の法案を策定しています。現段階で財政規模を想定するのは困難ながら、金融政策に期待される役割として、(無限に購入すると宣言することで)発行コストを抑えることと、必要な額を間接的に吸収することを意図しているように思われます。その意味では、無制限といっても青天井という意味ではなく、事前に購入額を決めて足かせになることなく、「必要な」債券を購入する姿勢を示したと見られます。

次に、矢継ぎ早に政策を繰り出す背景には米国経済の急激な悪化があります。米国経済は株高と堅調な雇用市場により消費が底堅かったのですが、既に株価は暴落しているうえ、頼みの雇用にも急速に悪化の気配が表れています。例えば、週次に公表される新規失業保険申請件数では3月19日に公表された申請件数が28万1千件と前の週から7万件も急増しました(図表2参照)。さらに26日公表予定の予想値は約150万件(予想範囲もきわめて広い)と急速な悪化が見込まれています。26日の実績値の確認や、失業率の動向を見守る必要はありますが雇用市場には注意が必要です。

金融政策を拡大させたもうひとつの背景は資金繰りを維持するため、支援の対象をきめ細かく拡大する必要があったことです。市場では社債や短期資金の獲得に利用されるコマーシャルペーパー(CP)などのスプレッド(上乗せ金利)に拡大が見られました。FRBは資金繰り対策について、必要ならなりふり構わない姿勢を維持すると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。