- Article Title

- FRBの2.3兆ドル規模の支援策を検証

梅澤 利文

2020/04/13

of Brooklyn Bridge and Adams Street and urban cityscape of New York. USA.")

FRBは最大2.3兆ドル規模の経済支援策を公表、一部のハイイールド債などを投資対象に含めることとしました。今日のヘッドライン3月30日号で、ハイイールド債等へのサポートが今後想定されることを指摘しましたが、FRBは今回の公表前までの信用力の悪化に無関心ではいられなかったと思われます。ただ、今後は、選別という問題に注目しています。

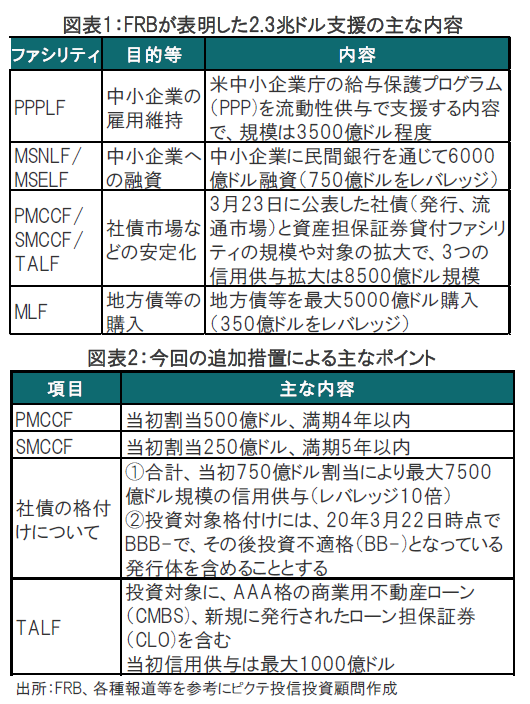

米連邦準備制度理事会(FRB)は2020年4月9日、新型コロナウイルスのパンデミック(世界的大流行)に対応した経済支援策として、新たに最大2兆3000億ドル(約250兆円)を供給する一連の追加措置を発表しました(図表1参照)。

今回のFRBの追加支援策には、当局が避けてきた高利回り債(ハイイールド債、またはジャンク債)やローン担保証券(CLO)、商業用不動産ローン担保証券(CMBS)の一部も投資対象に含まれています。

FRBは最大2.3兆ドル規模の経済支援策を公表、一部のハイイールド債などを投資対象に含めることとしました。今日のヘッドライン3月30日号で、ハイイールド債等へのサポートが今後想定されることを指摘しましたが、FRBは今回の公表前までの信用力の悪化に無関心ではいられなかったと思われます。ただ、今後は、選別という問題に注目しています。

まず、今回の経済支援の全体像を、9日のパウエルFRB議長の講演内容を基に振り返ります。FRBは、議会と財務省による資金的裏付けを背景に、貸付を前例のない規模まで運用していく方針と説明しています。その具体的な分野が図表1に示された中小企業の雇用維持、融資、社債市場などの安定、地方債等への投資対象の拡大です。

例えば、PPPLFは雇用維持に向けた融資で、現在の局面で強く求められています。パウエル議長は今回の経済対策におけるFRBの役割は必要とされる分野のモニタリングと選別であると述べ、前例にとらわれない姿勢を示しました。

FRBに、今後も政策を拡大させる余地が見られます。先に成立した景気対策法に盛り込まれた最大4540億ドルの元手資金のうち、今回は4割程度を使ったに過ぎず、残りの約6割で今後必要となる分野への対応に使用することが想定されます。例えば、今回の経済対策の規模である2.3兆ドルは、元手に対しレバレッジした規模の合計となっています。

次に、今回注目された投資対象の拡大についてです。ハイイールド債などが一部含まれました(図表2参照)。市場はこれを好感し、ハイイールド債のスプレッド(国債利回りの上乗せ分)は経済対策公表後に縮小しました。

なお、全てのハイイールド債を投資対象としたわけではなく、3月22日(前回の経済対策公表の前日)に投資適格であった社債で、その後投資不適格(BB-以下の格付け)に格下げされたハイイールド債が対象となる模様です。また、ハイイールド債のレバレッジを低く抑えるなどの配慮も見られます。

条件つきながらハイイールド債、商業用不動産ローン、条件は不明ながら地方債まで投資対象とするFRBの姿勢から危機に対する本気モードが伝わります。ただ、今後直面するかもしれない選別の問題への対応に期待と注目をしています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。