- Article Title

- 独仏共同の復興基金提案で1歩前進

梅澤 利文

2020/05/22

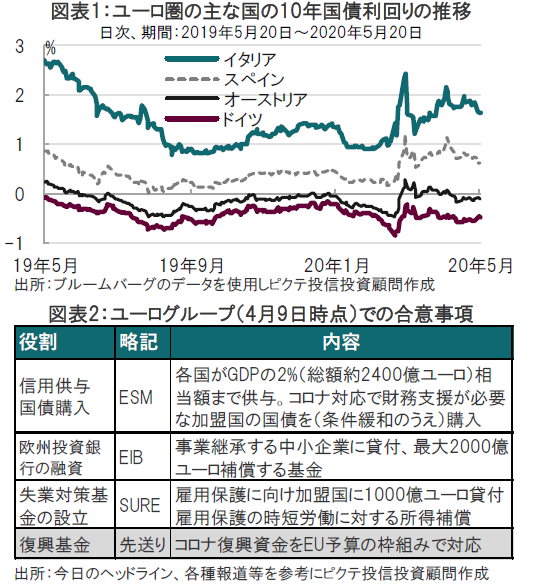

今日のヘッドライン20年4月10日号でユーロ圏財務相会合(ユーログループ)の合意内容をお伝えしました。それから1ヵ月以上経過し、先送りされた復興基金が、規模や財源について独仏間で合意されました。財源をEU共同としたためイタリアなどは提案に賛成する一方、北欧は早速反対姿勢ですが、欧州的ペースでは前進と思われます。

新型コロナウイルスの感染拡大に伴う景気後退(リセッション)への対応として、ドイツとフランスは5000億ユーロ規模(ユーロ圏GDP(国内総生産)約3.5%程度)の復興基金設立を提案することで合意しました。復興基金を巡り欧州連合(EU) 内で深刻な意見の相違がある中で結束を印象づけようと、ドイツのメルケル首相とフランスのマクロン大統領はバーチャル形式の記者会見にそろって登場しました。

計画が示されたことを国債市場は好感し、イタリア10年債は公表後に0.2%程度利回りが低下(価格は上昇)し、ドイツ債との利回り格差が縮小しました(図表1参照)。

今日のヘッドライン20年4月10日号でユーロ圏財務相会合(ユーログループ)の合意内容をお伝えしました(図表2参照)。それから1ヵ月以上経過し、先送りされた復興基金が、規模や財源について独仏間で合意されました。財源をEU共同としたためイタリアなどは提案に賛成する一方、北欧は早速反対姿勢ですが、欧州的ペースでは前進と思われます。

今回の独仏による提案が画期的なのは復興基金の資金をEU共同で資金調達し、融資でなく返済が必要の無い補助金とした点です。これは、欧州債務危機時に使われた救済スキームが返済を前提とする融資であったのに比べ、今回の提案は補助金による供与である点が異なります。

また、資金調達については、欧州委員会が市場から債券発行で資金を調達し、その債務はEU予算で返済する形を取ります。つまり、EU加盟国で復興基金から補助金を受け取る(補助金として)国は、EU予算から拠出金の還付を受けるようなイメージです。

なお提案の声明では、債務はEUの多年度に渡る予算期間(MFF)である21年から27年に組み入れ、長期的な返済とする一方で、早い時期にコロナ被害への対応に資金を使う意向が示されています。いずれにせよ、この救済スキームは市場で期待されていた、財政に余裕のある国から無い国への財政移転、つまりユーロ圏共通債と大枠で重なります。ただし、声明では共通債という表現は用いられていません。

復興基金の規模5000億ユーロについては賛否両論見られますが、補助金がこの規模で合意できたのは大きな前進と見ています。ただ、資金は21年まで利用できないとの見方がフランスのルメール経済・財務相から示されています。背景として、復興基金に対し早速、財政状況が比較的健全なオーストリアなどから補助金で無く融資とするべきと反対が表明されています。オランダやデンマークなどが同調することも考えられます。復興基金を設立するには、欧州らしく27カ国の賛成が必要で、交渉の難航も想定されます。

交渉途中で、規模を守るために補助金から融資に(一部)シフトするなど妥協も懸念されますが、復興基金は本格的なユーロ圏共通債に向けた橋渡しとなる可能性のある提案だけに、今後の交渉の行方に期待をこめて注目しています。恐らく山場は来月18日のEUサミットの頃と思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。