- Article Title

- かすかながら回復に自信を見せた豪中銀

梅澤 利文

2020/06/03

今回の豪中銀の声明におけるポイントは、経済見通しに改善が見られたこと、3年国債の利回りに対するイールドカーブコントロール(YCC)など今後の金融政策について間接的ながら大枠の方針がうかがえたことです。結論から言えば、豪中銀は当面、現在の政策金利の水準を維持する可能性が高いと思われます。

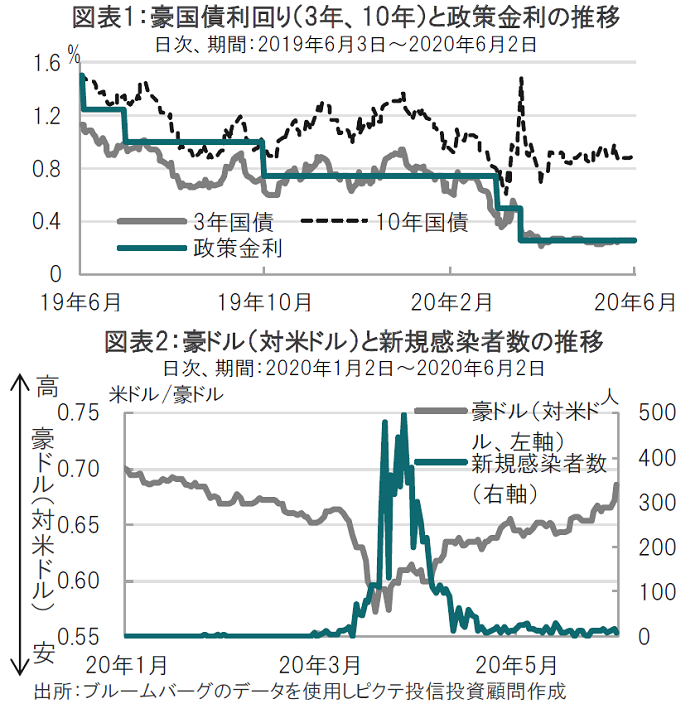

オーストラリア(豪)準備銀行(RBA、中央銀行)は2020年6月2日の金融政策理事会で政策金利と3年国債利回りを市場予想通り0.25%で据え置きました(図表1参照)。

豪中銀は声明で豪経済について、(世界大恐慌の影響を受けた)1930年代以来、最大の不況を経験していると前 置きしながら、経済見通しについて想定を上回る改善となる可能性を示唆しています。豪中銀は前回(5月5日)の理事会で20年前半にマイナス10%、今年全体の成長率がマイナス6%となるとの見込みを述べていました。

今回の豪中銀の声明におけるポイントは、経済見通しに改善が見られたこと、3年国債の利回りに対するイールドカーブコントロール(YCC)など今後の金融政策について間接的ながら大枠の方針がうかがえたことと見ています。結論から言えば、豪中銀は当面、現在の政策金利の水準を維持する可能性が高いように思われます。

まず豪経済については、08年の金融危機(リーマンショック)でもテクニカルな景気後退(2四半期連続のマイナス成長)を回避しており、景気後退となったのは1991年にまでさかのぼる必要があります。3日に発表された1-3月期GDP(国内総生産)成長率は11年1-3月期以来のマイナスとなる前期比マイナス0.3%でした。4-6月期もマイナス成長となる見込みで、景気後退の公算が高まっています。

豪中銀も今年前半の大幅なマイナス成長を見込んでいます。特に豪経済は海外経済の動向に左右されやすい面もあるだけに、基本は慎重姿勢です。

ただし次の点をプラスに評価しているようです。

まず、新型コロナウイルスの感染拡大が抑制されていることです。新規感染者数を見ても4月月初から低下傾向です(図表2参照)。社会活動の規制緩和も急ピッチで、当初5月中旬までとしていた社会的距離戦略も前倒しで緩和しました。同じく収束が進むニュージーランドとの間で入国制限の緩和も開始されています。

その他プラス要因に、雇用市場で労働時間の低下に歯止めがかかったこと、消費の一部改善を声明で指摘しています。

次に、金融政策では3月19日の臨時理事会で導入した政策の継続が示唆されています。この19日は3月月初に続く2回目の利下げと、YCC、中小企業向け融資であるターム物資金供給ファシリティなどが導入されました。

3月に0.25%にまで引き下げた政策金利は事実上の下限との認識を維持している模様です。幸いなのは、3年国債利回りによるYCCが機能していることです(図表1参照)。声明でも前回4月の会合から1回国債を買っただけと明言していますが、それでも3年国債利回りと、さらに長期国債利回りも抑制された格好で、政策ツールとして有効と考えているようです。

中小企業の資金ニーズが強いことからターム物資金供給ファシリティの利用拡大も見込んでいます。政策金利を下限に据え置きつつ、他の政策手段を活用して今後の動向に対応するのが、豪中銀の基本スタンスと思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。