- Article Title

- FOMC、概ね予想通りながら今後の政策には注目点も

梅澤 利文

2020/06/11

FOMCの結果公表を受け、米国債利回りが低下(価格は上昇)したことを見ても今回のFOMCは緩和的スタンスであったと見られます。その背景を3つの視点から述べると、現状の金融政策の維持、拡大が確認できたこと、厳しい経済予想であること、新規の金融政策が検討されていることです。

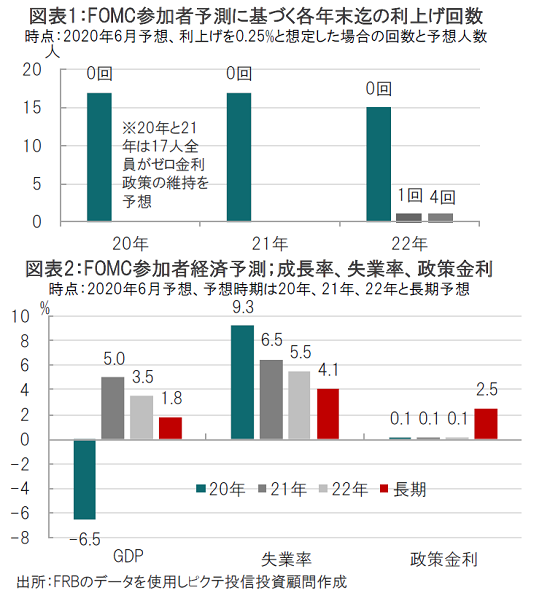

米連邦準備制度理事会(FRB)は2020年6月9、10両日に米連邦公開市場委員会(FOMC)を開催しました。FOMCは市場予想通りフェデラルファンド(FF)金利の誘導目標を据え置くと共に、資産購入に関しては「少なくとも」現行ペースを維持することを声明で表明しました(図表1参照)。

通常四半期ごとに公表されるFOMCの経済予測は前回の3月分については、新型コロナの影響で公表が見送られていましたが、今回は公表されました。失業率は20年が9.3%、21年は6.5%に下がることが示唆されましたが、パウエル議長は米国経済を厳しいと見ています(図表2参照)。

FOMCの結果公表を受け、米国債利回りが低下(価格は上昇)したことを見ても今回のFOMCは緩和的スタンスであったと見られます。その背景を3つの点から述べると、現状の金融政策の維持、拡大が確認できたこと、厳しい経済予想であること、新規の金融政策が検討されていることです。

まず、現状の金融政策では政策金利をゼロ%付近で維持するゼロ金利政策を21年までは全員が、22年も2名を除いて残り15人がゼロ金利政策を支持していることから、22年末までゼロ金利政策が継続する可能性が示唆されたことはFOMCが緩和姿勢であること反映していると見られます。

なお、時々話題となるマイナス金利を見込むFOMC参加者は現段階では見当たらず、可能性は低いようです。

債券購入政策については、市場機能を回復させた現状水準を「少なくとも」維持すると表明しています。これは債券取引を担当するニューヨーク連銀の声明から国債を約800億ドル、住宅ローン担保証券(MBS)を約400億ドル程度の購入を続ける量的金融緩和の維持が確認されます。

次に経済予想についてみると、GDP(国内総生産)成長率は世界銀行など最近公表された国際機関の成長率予想と同程度です。一方、パウエル議長の会見では雇用市場の回復に悲観的です。5月の雇用統計の急回復に言及しつつも、むしろ不確定要因が多いと認識し、むしろ長期的に数百万の人が雇用市場に戻れない懸念を述べるなど、雇用回復に重点を置いた緩和的な政策運営が想定されます。

なお、政策金利の長期目標(中立な政策金利である自然利子率の参照)は2.5%で維持されました。同レートは金融危機後に低下しましたが、コロナ後の展開に注目しています。

新規の金融政策としてパウエル議長はイールドカーブコントロール(YCC)を検討していると述べています。YCC導入は金利低下要因との期待が市場にある点で、緩和姿勢と捉えられた面はあると思います。ただ、YCCはFOMC内で慎重論も根強いようです。財政政策が拡大する中でのYCCは、中銀の独立性を失わせる恐れなどが背景と見られます。もっとも、先の自然利子率の低下が起きた場合、何らかの対応も必要で、YCCは苦しい選択肢という面もありそうです。単にYCCを導入する、しない以上に、検討内容は多岐にわたると思われます。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。