- Article Title

- 世界経済回復はW型?

梅澤 利文

2020/06/15

今日のヘッドライン4月15日号で、国際通貨基金(IMF)が20年の世界経済見通しをマイナス3.0%と見込んでいるとお伝えしました。IMFは新たな見通しを6月24日に公表予定です。数字については公表を待つしかありませんが、4月時点でメインとしていたシナリオより、経済成長については悪化を見込む必要がありそうです。

国際通貨基金(IMF)のゲオルギエワ専務理事は、2020年6月13日の「イタリア、欧州、グローバル経済の21年の回復」と題した講演で、20年の世界経済見通し(-3.0%)を下方修正することになるとの予想を示しました(図表1参照)。

なお、IMFのチーフエコノミストのギータ・ゴピナート氏は、6月24日公表予定の世界経済見通しについて、深い不確実性があるとしながら、4月時点よりも下方修正される可能性が高いことを既に示唆しています。

今日のヘッドライン4月15日号で、IMFが20年の世界経済見通しをマイナス3.0%と見込んでいるとお伝えしました。IMFは新たな見通しを6月24日に公表予定です。数字については公表を待つしかありませんが、4月時点でメインとしていたシナリオより、経済成長率については悪化を見込む必要がありそうです。

もっとも、最近公表された世界銀行や経済協力開発機構(OECD)など、他の世界機関の世界経済見通しはIMFの4月時点の予想より悲観的でした。例えばOECDは年内に感染再拡大を想定したケースでは20年世界経済成長率をマイナス7,6%と予想しています(図表2参照)。

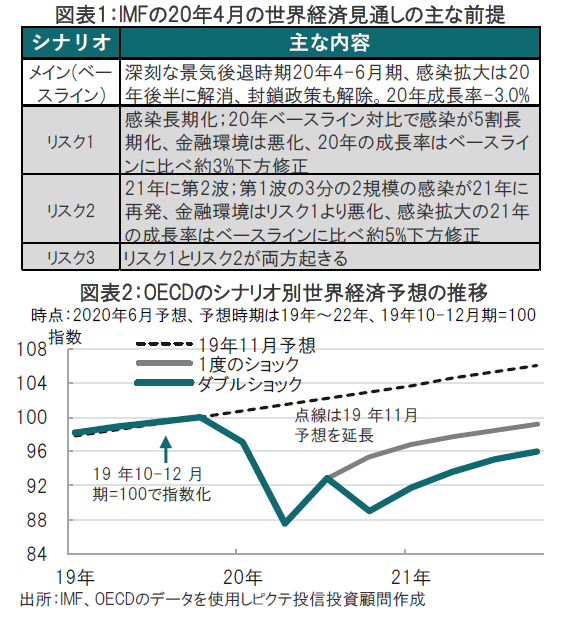

まず、4月のIMFの世界経済予想の骨格を簡単に振り返ります。IMFはメインシナリオと、3つのリスクシナリオを策定していました(図表1参照)。メインシナリオでは4-6月期に最悪期を迎え、年後半は感染拡大も収束するといった前提で、20年の世界経済成長率がマイナス3.0%と予想されています。感染長期化や感染第2波の拡大はリスクシナリオとして用意されていたという位置づけと見られます。

次に、6月(10日)に公表されたOECDの世界経済見通しを見ると、OECDは①年内に感染が再拡大、②感染はこのまま収束に向かうという2つのシナリオを示しました。②の収束シナリオでは20年の世界経済成長率をマイナス6.0%と見込み、①の年内の感染再拡大ではマイナス7.6%に悪化すると見込んでいます。なお、OECDは①と②のシナリオはどちらも同じ程度の可能性を想定しています。

なお、4月のIMFと6月のOECDという、前提条件が異なる予想の結果を比較していいとか、悪いという短絡的な評価はそぐわないと思います。新型コロナウイルスによる不確定要因が多い中では、(IMFが行うように)、新たな情報に対して柔軟に予想の見直しを進める必要があると思います。

そうした中で、再びOECDの成長率予想の前提条件に注目すると、第2波のシナリオを組み込む必要性が以前より高まっているとも考えられそうです。その場合、V字型よりはW字型の回復軌道がイメージされていると見られます(図表2参照)。来週公表予定のIMFの予想では想定するシナリオに注目しています。一方、市場では政策支援を背景に経済とかい離したような動きも見られます。W字型を想定してないのか、それともVであれ、Wであれ先々回復するという強気の表れなのか? 市場にも迷いが出始めたような印象です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。