- Article Title

- 中国経済指標、確かに最悪期は過ぎたが課題も残る

梅澤 利文

2020/06/16

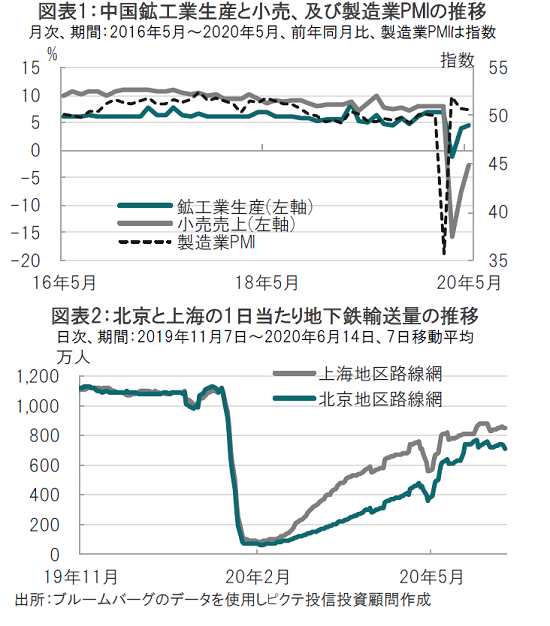

中国は新型コロナウイルスの感染拡大が他の国に比べ早かった分、収束も早く、経済指標にも景気回復がうかがえます。ただ、細かく見ると鉱工業生産など生産に関連する指数の回復は今のところ順調ながら、消費関連の指数の回復は緩やかと見られます。収束後の局面でもコロナの影響が色濃く反映していると見ています。

中国国家統計局が2020年6月15日に公表した5月の主要経済指標のうち、鉱工業生産は前年比+4.4%と市場予想の同+5.0%を小幅に下回るも、前月(同+3.9%)を上回りました(図表1参照)。固定資産投資は年初来前年比が-6.3%と、市場予想(同-6.0%)を小幅下回りましたが、同-10.3%となった前月からはマイナス幅が縮小しました。

小売売上高は前年比-2.8%と、市場予想の同-2.3%を小幅に下回りましたが、前月の同-7.5%からマイナス幅が大きく縮小しました。

中国は新型コロナウイルスの感染拡大が他の国に比べ早かった分、収束も早く、経済指標にも景気回復がうかがえます。ただ、細かく見ると鉱工業生産など生産に関連する指数の回復は今のところ順調ながら、消費関連の指数の回復は緩やかと見られます。収束後の局面でもコロナの影響が色濃く反映していると見ています。

5月の主要経済指標についてポイントを絞って振り返ります。まず前年比でプラスを確保した鉱工業生産ですが、内訳を見ると2桁の上昇を達成した主な項目はコンピュータ(+22.3%)、産業AI端末(+16.9%)、四輪車(+19.0%)です。ただ、コンピュータや産業AI端末は4月は共に前年比25%を超えており、依然高い水準ながら勢いは低下しています。コンピュータはコロナによるオンライン需要を受けたプラス面と、コロナによる生産停止(3月は0%)後の急回復が数字を押し上げたと見られますが、後者の要因は低減した模様です。

5月の固定資産投資は年初来前年比では-6.3%ですが、5月単月では前年同月比でプラスを確保しています。固定資産投資をけん引しているのはインフラ投資です。当局が中国地方政府の資金調達機関(LGFV)の規制緩和を進めたことで、インフラ投資が拡大したものと見られます。その意味で、当局の意向に沿った動きではありますが、5月の公的投資が-1.9%とプラス転換に近づく一方で、民間企業の固定資産投資は-9.6%と低水準で官主導の回復となっています。

小売売上の回復は重い足取りです。マイナス材料のひとつは雇用の悪化と推定されます。中国の調査ベースの失業率は5月が5.9%でした。ただ、海外の報道では、この数字は都市部を対象にしており地方からの労働者が失業し地方に戻ってもカウントされないと指摘しています。現実は2桁の失業率を推定するレポートも目にします。中国の地下鉄利用者の数もコロナ発生前の水準には戻ってはいないようです(図表2参照)。なお、図表2は北京と上海地区の1日当たり地下鉄利用者を示しています。北京地区の地下鉄網は約400の駅で構成され、1日当たりのその合計利用者は、新型コロナ以前は1000万人を超えていました。6月に入り、北京では再びコロナ感染者が増えており、地下鉄の利用者も減少しました。この動きに比例して消費に影響するわけではないにせよ、コロナ感染の動向は今後も消費、並びに経済を左右しそうです。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。