- Article Title

- 最近の米国経済指標、改善の裏にある注目点

梅澤 利文

2020/06/30

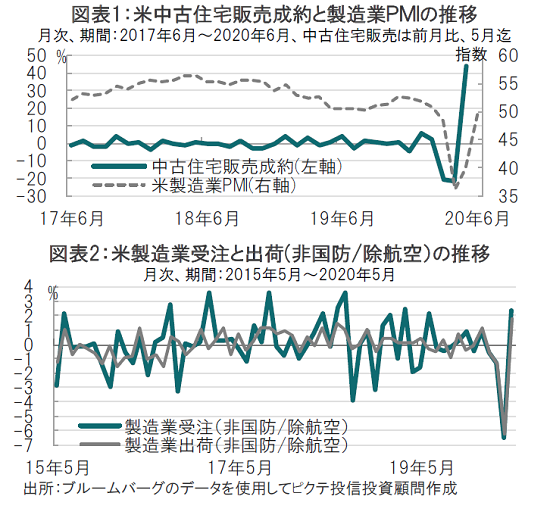

新型コロナウイルスの影響は深刻ながら、米国で最近公表された経済指標をみると、最悪期は恐らく4-6月期で、20年後半の回復の兆しも見られます。例えば、景気先行性を示す傾向がある製造業購買担当者景気指数(PMI)は6月急上昇しました。政策を支えに経済指標の改善が続く米国経済ですが、今後の動向に注目もしくは注意すべき点もあると見ています。

全米不動産業者協会(NAR)が2020年6月29日に発表した5月の中古住宅販売成約指数は前月比44.3%上昇し、市場予想(19.3%)、前月(マイナス21.8%)を上回りました(図表1参照)。ただ、新型コロナウイルスが世界的大流行となる前の最高水準(2月の111.4)をなお下回っています。

米商務省が6月25日に発表した5月の製造業受注額と出荷額(共に非国防/除航空)は各々前月比2.3%と、1.8%となり、共に市場予想を上回りました(図表2参照)。ただし、4月分は共に引き下げられ、例えば4月の受注額は速報値のマイナス6.1%からマイナス6.5%に下方修正されました。

新型コロナウイルスの影響は深刻ながら、米国で最近公表された経済指標をみると、最悪期は恐らく4-6月期で、20年後半の回復の兆しも見られます。例えば、景気先行性を示す傾向がある製造業購買担当者景気指数(PMI)は6月急上昇しました(図表1参照)。政策を支えに経済指標の改善が続く米国経済ですが、今後の動向に注目もしくは注意すべき点もあると見ています。

まず、米国住宅市場については、5月の中古住宅販売成約指数で市場予想を上回る大幅な改善が示されました。23日に発表された新築住宅販売件数も67.6万戸と市場予想を上回り堅調でした。これらの指標は共に、販売契約時点で計上されるため、5月に米国で経済活動が再開した動きをある程度反映した改善と見ています。

米国の住宅指標は種類も多く、時として異なる方向が示され判断に迷うときもあります。例えば、22日公表された中古住宅販売「件数」は5月が前月比マイナス9.7%と市場予想を下回りました。この指標は契約完了で件数をカウントするため、中古住宅販売成約に遅れるのが普通です。どちらが現状を示唆するかといえば、テレワーク増加を背景に郊外住宅需要の伸びを受けた中古住宅販売成約指数の大幅な改善と思われます。

5月の住宅契約の改善は米国の経済再開を反映したと見られます。しかし米国の一部の州で足元、感染が拡大しているため、住宅需要の回復の持続性には注意も必要です。

次に、米国の個人消費の5月の指標は前月比17.7%となった小売売上高など概ね堅調です。背景は米国家計に対する手厚い財政支援です。今まで消費を抑えてきた反動もあり、足元の米国の消費は想定以上に強くなっています。

ただ、消費を支えた財政支援策は雇用支援が7月末までなど期限もあります。米国議会は財政支援策の第4弾を検討中です。民主党、共和党ともに継続の意向は共通するものの、民主党は地方政府や失業手当を重視する一方、共和党は減税などを重視するなど両党に思惑の違いもあります。今後の財政支援策の動向は要注目と見ています。

将来的には財政支援より雇用の改善による消費回復が重要ですが、この点は今週の雇用統計を待ちたいと思います。

なお、米国で回復が遅れている分野は設備投資など投資と見ています。5月の製造業受注は小幅改善したとはいえ、水準は低いままです。米国経済の強さに何か不足感があるとすればそれは雇用も含め投資と見ており、今後の注目点です。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。