- Article Title

- ささやかなユーロ圏の拡大期待

梅澤 利文

2020/07/13

ユーロ加盟国は現在19ヵ国です。15年にリトアニアが加盟して以降、ユーロ圏の拡大は止まっていました。ブルガリアとクロアチアは18年と19年にそれぞれERM2へ加盟申請をしており、今回承認されたことで、ユーロ加盟(加入)に近づいたことになります。市場では早ければ2023年頃の加入が見込まれています。

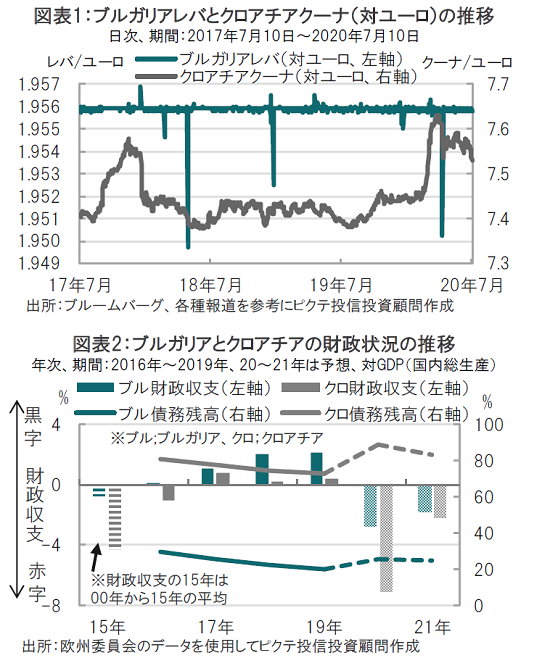

欧州中央銀行(ECB)と欧州理事会は2020年7月10日、クロアチアとブルガリアがユーロ導入に向けた準備過程である欧州為替相場メカニズム2(ERM2)への加盟を承認されたことを共同発表しました。

ECBは、基本レートを1ユーロ=7.5345クロアチア・クーナ、1ユーロ=1.95583ブルガリア・レバ(またはレフなど)にそれぞれ設定することを表明しています(図表1参照)。両国は今後ERM2が許容するプラスマイナス15%の範囲に為替レートが収まる運営が求められます。市場の圧力なく、ユーロとのペッグ制が少なくとも2年間維持された場合、他の条件も勘案して、正式加盟が可能となる運びと見られます。

ユーロ加盟国は現在19ヵ国です。15年にリトアニアが加盟して以降、ユーロ圏の拡大は止まっていました。ブルガリアとクロアチアは18年と19年にそれぞれERM2へ加盟申請をしており、今回承認されたことで、ユーロ加盟(加入)に近づいたことになります。市場では早ければ2023年頃の加入が見込まれています。

欧州債務危機(2010年以降)の記憶からかユーロの存続に懸念も見られます。また、ユーロが発足(1999年)した後に、財政条件を緩和して加入を認めたギリシャ(2001年加入)の財政悪化が欧州債務危機の背景というトラウマもあり、ユーロ新規加入に対し慎重な姿勢も見られます。

しかし、2007年のスロベニアを皮切りに、スロバキア(09年)、エストニア(11年)、ラトビア(14年)、リトアニア(15年)など東欧からの加盟国は比較的スムーズにユーロ圏に適応しているように思われます。

同じ東欧で、将来的にユーロ加入が期待されるブルガリアとクロアチアも為替レートの動向や財政状況はこれまでのところ、概ね条件を満たしていると思われます。

例えば、ブルガリアの為替レートは、過去数年、基本レートに設定された水準(1ユーロ=1.95583ブルガリア・レバ)で推移しています。また、財政を見ても、財政収支はほぼ均衡しており(図表2参照)、欧州委員会の予想では、新型コロナの影響で20~21、財政赤字、債務残高対GDP(国内総生産)比率は悪化しますが、比較的小幅となっています。

また、クロアチアについては、ほぼ固定的なブルガリアに比べれば対ユーロで変動していますが、変動許容幅の15%から見れば小幅な変動と見られます。クロアチアの債務残高は欧州債務危機で拡大したため、足元でも比較的高水準ですが、コロナ前の19年には債務残高対GDP比率は73%と、15年に比べ11%も低下するなど改善しています。

ブルガリアとクロアチアの人口を合わせても約1100万人で、ユーロ圏の規模拡大への貢献は小幅です。ただ、東欧からはルーマニアも加盟を模索するなどの動きが続いています。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。