- Article Title

- 米財務省、資金調達を徐々に長期債へシフト

梅澤 利文

2020/08/06

米国株式市場の上昇傾向に加え、米財務省の四半期の国債発行計画で長期債の増発が発表されたこともあり、5日の米国債市場では長期債がけん引する格好で小幅ながら利回りが上昇しました。一部セクターの発行予定額が過去最大ということに反応した局面も一時的にありましたが、国債市場はすぐに冷静さを取り戻しました。

米国財務省は2020年8月5日、四半期定例入札の発行予定を発表しました。新型コロナウイルスの感染拡大に伴う危機対応により、米連邦政府の支出は記録的な増加となっているうえ、議会では追加景気対策が協議されています。

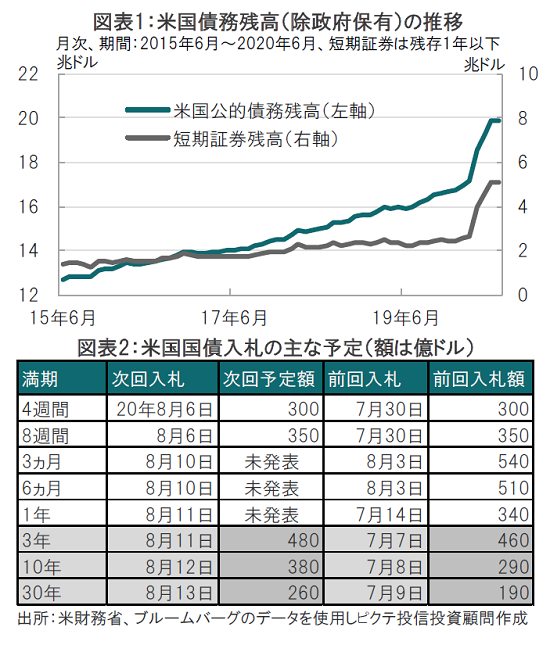

財務省は従来、過去最大規模の景気対策資金を、主に利払いのない短期国債(Tビル)の発行で対応してきましたが(図表1参照)、返済期間の長期化が示されました。

米国株式市場の上昇傾向に加え、米財務省の四半期の国債発行計画で長期債の増発が発表されたこともあり、5日の米国債市場では長期債がけん引する格好で小幅ながら利回りが上昇しました。一部セクターの発行予定額が過去最大ということに反応した局面も一時的にありましたが、国債市場はすぐに冷静さを取り戻しました。

新型コロナウイルス感染拡大に伴う景気の低迷に対し積極的な財政政策が繰り出されています。この資金は国債発行で調達される模様ですが、従来、この大半はTビルのような短期国債で調達されています(図表1参照)。

コロナの緊急対応が背景と思われますが、返済期間が短い短期国債で巨額の資金を調達するのは一般的には不健全です。足元米国の債務は短期国債が4分の1程度と高水準で、見直しの必要に迫られています。

米財務省が5日に発表した四半期定例入札の詳細(前回は5月に発表)の一環で、来週の入札予定額が公表されました(図表2参照)。3年、10年、30年債の合計が1120億ドルと、前回入札(7月)の940億ドルや、過去最大(当時)を記録した5月の960億ドルを上回る規模が予定されています。

なお、四半期定例入札の詳細では8月後半に予定されている2年、5年、7年の入札規模は1ヵ月あたりで20~30億ドルの増額が見込まれています。30年債は40億ドル(新規&リオープン)の規模の増加が予定されています。全体としてより長期セクターでの調達を増やす意向と見られます。

一方で短期国債を見ると、例えば4週と8週の次回入札予定額は前回入札(7月30日)と同額に据え置かれています。財務省の資金調達の方針が、短期から長期にシフトしていることが、ここからもうかがえます。

ちなみに、4-6月期の国債発行総額に占める短期証券の割合は約87%で、6月には国債の平均残存期間は5年強にまで短期化しています。

米国国債の発行は増加が見込まれますが、当面の国債入札に対する過度な懸念の声が市場から聞こえてこないようです。財務省はプライマリーディーラー(米政府証券公認ディーラー)との対話から需要を確認するなどの対応がとられているうえ、最後は米連邦準備制度理事会(FRB)が購入するという安心感がサポート要因と見られます。当面の国債入札は切り抜けられるようにも思われますが、今後の景気対策の規模によっては、警戒心を高める必要があるかもしれません。

●当資料はピクテ・ジャパン株式会社が作成した資料であり、特定の商品の勧誘や売買の推奨等を目的としたものではなく、また特定の銘柄および市場の推奨やその価格動向を示唆するものでもありません。

●運用による損益は、すべて投資者の皆さまに帰属します。

●当資料に記載された過去の実績は、将来の成果等を示唆あるいは保証するものではありません。

●当資料は信頼できると考えられる情報に基づき作成されていますが、その正確性、完全性、使用目的への適合性を保証するものではありません。

●当資料中に示された情報等は、作成日現在のものであり、事前の連絡なしに変更されることがあります。

●投資信託は預金等ではなく元本および利回りの保証はありません。

●投資信託は、預金や保険契約と異なり、預金保険機構・保険契約者保護機構の保護の対象ではありません。

●登録金融機関でご購入いただいた投資信託は、投資者保護基金の対象とはなりません。

●当資料に掲載されているいかなる情報も、法務、会計、税務、経営、投資その他に係る助言を構成するものではありません。